Blé et guerre en Ukraine : quels impacts pour l’Afrique ?

Alors que le conflit russo-ukrainien s’installe dans la durée, l’approvisionnement en blé des pays d’Afrique qui dépendent de l’extérieur constitue une source d’inquiétude majeure. Cet approvisionnement est avant tout tributaire des capacités de l’Union européenne et de la Russie à exporter et la réduction de l’offre ukrainienne en blé renforce encore plus la dépendance à ces deux grands acteurs. Trois inconnues vont peser dans le futur : l’hypothétique reconduction du corridor en mer Noire, la logistique céréalière mondiale et les possibles accidents météorologiques.

Sur les 200 millions de tonnes (MT) de blé disponibles sur le marché mondial, 13 % sont importées chaque année par les pays d’Afrique subsaharienne. Ces volumes sont répartis dans un grand nombre de pays plaçant ainsi l’Afrique subsaharienne dans une situation de moindre dépendance que l’Afrique du Nord (15 %) et le Moyen-Orient (16 %), eux aussi gros importateurs de blé.

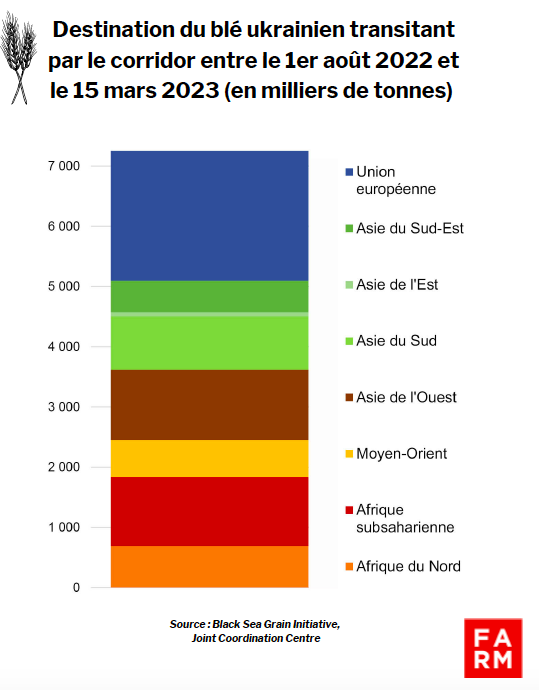

Corridor maritime en mer Noire : quelles destinations du blé ukrainien ?

À la mi-mars 2023, un an après le début de la guerre en Ukraine, plus de 800 bateaux ont passé le corridor de la mer Noire, permettant d’écouler 7,3 MT de blé depuis le 1er août 2022. Ces volumes sont allés pour moitié en Afrique, au Moyen-Orient et en Turquie, pour 30 % vers l’Union européenne, tandis que le reste était à destination de l’Asie du Sud et du Sud-Est.

(Lecture : l’Asie de l’Ouest inclut exclusivement la Turquie ; L’Asie du Sud inclut le Sri Lanka, le Bangladesh et l’Afghanistan.)

Depuis l’entrée en fonctionnement du corridor de la mer Noire, le blé ukrainien a pu progressivement regagner ses marchés d’avant-guerre mais dans des volumes encore très réduits. Sur les huit mois de fonctionnement du corridor, à peine 800 000 tonnes de blé ont été expédiées vers l’Afrique du Nord depuis l’Ukraine contre 5 à 6 millions de tonnes en moyenne au cours des précédentes campagnes. Vers la corne de l’Afrique, 1 MT a été expédiée, en partie via le programme alimentaire mondial en réponse à la crise sécuritaire et climatique que traverse la région. De plus, 300 000 tonnes ont été envoyées vers le Yémen et l’Afghanistan, deux pays en guerre fortement dépendants de l’aide alimentaire. Enfin, 1,2 MT a été achetée par la Turquie, pays qui constitue une plaque tournante en tant qu’important transformateur de blé et premier exportateur mondial de farine.

L’Union européenne est désormais la première destination du blé ukrainien, par voie maritime comme terrestre alors qu’elle n’était qu’une destination minoritaire, voire négligeable auparavant. Cette nouvelle situation est le reflet du rattachement de l’Ukraine aux réseaux logistiques européens du fait de la montée en puissance des corridors de solidarité, ou Solidarity lanes, mis en place avec l’appui de l’Union européenne. Le blé ukrainien est venu pour partie alimenter un marché européen en déficit fourrager suite à la sécheresse qui a affecté la récolte de maïs à l’été dernier. Cependant, le devenir des volumes significatifs importés par l’Union européenne interroge.

L’Union européenne, nouvelle plateforme de réexportation du blé ukrainien ?

Le conflit russo-ukrainien a révélé l’importance stratégique de deux voies commerciales de l’Union européenne. La première au sud, depuis les ports de Constanta (Roumanie) et Varna (Bulgarie) sur la mer Noire. La seconde au nord, depuis les ports de Pologne et des pays baltes sur la mer baltique. La première route dessert principalement l’Afrique du Nord, tandis que la seconde rejoint principalement l’Afrique subsaharienne. Ces routes commerciales ont émergé au cours des dix dernières années à la faveur de la croissance de la production céréalière de ces pays d’Europe centrale qui ont, de fait, développé leurs exportations. Entre 2011 et 2022, la part de ces provenances dans les exportations de blé de l’Union européenne vers l’Afrique est passée de moins de 5 % à près de 50 %.

Ces routes commerciales sont mobilisées pour ré-exporter le blé ukrainien à la suite de la montée en puissance des Solidarity lanes. Entre mars et décembre 2022, les exportations de l’Union européenne vers l’Afrique ont augmenté de 31 %[1]. Cette hausse a été en partie assumée par les pays d’Europe centrale cités précédemment (+ 1,6 MT au regard de la même période de l’année précédente), mais surtout par la France (+ 3,5 MT), dont une bonne récolte, conjuguée à l’absence de l’offre ukrainienne, a permis le retour en force sur les marchés africains, notamment en Afrique du Nord. Si les voies d’exportation européennes de la mer Noire et de la Baltique ont sûrement permis de ré-exporter une partie du blé ukrainien, leur capacité de chargement demeure cependant limitée.

Ces pays d’Europe centrale font pourtant face à un double défi : exporter leur propre production en même temps que les volumes ukrainiens. Ces voies commerciales seraient encore plus mobilisées si l’accord sur le corridor prenait fin, soulevant de nombreux enjeux pour les filières et leurs producteurs en termes de capacités logistiques, de traçabilité ou encore de compétitivité. Mais c’est plus largement à Bruxelles que va se décider l’appui que l’Union européenne apportera au développement de ces routes commerciales.

Approvisionnement de l’Afrique : une équation à plusieurs inconnues

Si le conflit et les difficultés logistiques réduisent la disponibilité de l’offre ukrainienne en blé au niveau mondial, l’approvisionnement des pays africains dépend avant tout de l’Union européenne et de la Russie. Ces deux exportateurs ont fourni 67 % du blé (farine inclue) importé par le continent africain au cours de la campagne 2019/20[2]. L’Ukraine a été le troisième fournisseur du continent sur la même période, avec 15 % des volumes fournis, soit 8 millions de tonnes. Les Etats-Unis et le Canada suivent ensuite, cumulant à eux deux 11 % des volumes livrés. Quelques pays fournissent une offre « d’appoint » avec des volumes ponctuels et plus modestes. Ce sont l’Argentine, l’Australie, l’Inde et la Turquie (essentiellement en farine).

Depuis le début de la guerre en Ukraine, les exportations européennes vers l’Afrique ont augmenté significativement alors que celles d’Ukraine ont largement baissé. Quelques fournisseurs minoritaires ont pu exporter des volumes supplémentaires, tels l’Argentine, le Brésil ou l’Australie. Mais, en l’absence des données d’exportation de la Russie, il est difficile d’avoir une image globale de l’approvisionnement de l’Afrique au cours de ces derniers mois. Pourtant, compte tenu de sa récolte record, la Russie sera plus que jamais un acteur décisif du marché du blé cette année. En témoignent de nombreux échanges diplomatiques, à l’image de celui tenu entre la Russie et l’Egypte, visant à sécuriser les approvisionnements.

Dans les prochains mois, l’approvisionnement en blé de l’Afrique dépendra donc avant tout de la capacité de l’Union européenne et de la Russie à livrer les différents marchés. La question d’une offre suffisante en volume se pose fortement pour l’Afrique du Nord, grande consommatrice de blé étranger, mais elle n’est pour l’instant pas remise en question. Les conséquences en Afrique subsaharienne sont plus hétérogènes et se concentrent dans la corne de l’Afrique. Cela s’explique en partie par le fait que le Programme alimentaire mondial (PAM) se fournit historiquement auprès de l’Ukraine pour s’approvisionner en blé.

Hors de cette situation particulière, on peut considérer que la sécurité alimentaire de l’Afrique subsaharienne est plus impactée par les chocs de prix accentués par le conflit russo-ukrainien que par les volumes produits ou exportés depuis la mer Noire. En effet, le conflit, en participant à maintenir les prix des matières premières alimentaires élevés sur les marchés mondiaux, contribue avant tout à augmenter la facture alimentaire des pays dépendants des importations. Ces dernières alimentent une population majoritairement urbaine, qui fait face depuis maintenant trois ans à une inflation alimentaire forte.

À l’heure qu’il est, trois inconnues majeures persistent. La première et la plus pressante, est la reconduction du corridor en mer Noire le 19 mai prochain. La deuxième sera la capacité logistique du marché mondial à approvisionner les pays dépendants des importations, alors qu’une récolte record est attendue en juillet, en particulier en Russie. Mais l’inconnue majeure reste avant tout climatique, alors que les niveaux mondiaux de stocks disponibles se tendent. Les marchés mondiaux des céréales restent suspendus aux aléas climatiques, qui peuvent peser très lourd sur les disponibilités. Le cas de l’Argentine en est une inquiétante illustration puisque la grave sécheresse que connaît le pays va priver le marché mondial de 11 MT de blé cette année[3].

[1] D’après Eurostat, données du commerce extérieur.

[2] Calculs d’après UN Comtrade

[3] D’après les estimations de l’USDA en date de mars 2023

3 commentaires sur « Blé et guerre en Ukraine : quels impacts pour l’Afrique ? »

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.

Un article très restrictif qui ne fait aucun cas de la résilience de l’Afrique pour faire face aux chocs provoqués par la crise en Ukraine. Comme le dit un de mes formateurs « Toute situation est une opportunité » et vous n’avez aucune idée de comment l’Afrique est train de tirer avantage de cette situation…

Bonjour,

L’angle de cet article se veut orienté sur le cas précis du blé afin de comprendre les impacts en termes de prix et de volumes qu’aurait une potentielle réduction de l’offre ukrainienne sur les marchés africains. L’article n’a pas vocation à éclairer sur la manière dont le continent assure sa sécurité alimentaire. Il fait pourtant référence à un policy brief que nous vous invitons à consulter et qui aborde ces sujets, notamment les stratégies de résilience développées par les producteurs face aux crises : https://fondation-farm.org/etude-hausse-prix-agricultures-africaines/