L'Afrique de l'Ouest face au défi de l’azote : dynamiques, dépendances et opportunités

L’azote, représenté par le « N » dans la formulation NPK des engrais minéraux, est fondamental pour la production agricole, notamment durant la phase de développement végétatif des plantes. Il stimule leur croissance et joue un rôle clé dans la photosynthèse, ce qui en fait un élément indispensable pour assurer la sécurité alimentaire et la souveraineté agricole, tant en Afrique de l’Ouest qu’à l’échelle mondiale. FARM livre une première analyse sur la place de l’Afrique de l’Ouest dans le marché mondial de l’azote.

En mai 2024, les chefs d’État de l’Union africaine se sont réunis à Nairobi, au Kenya, pour évaluer les progrès réalisés depuis la Déclaration d’Abuja, en 2006, sur les engrais en faveur de la révolution verte africaine. Cette rencontre, qui a abouti à la signature de la Déclaration de Nairobi, a mis en lumière plusieurs points importants. L’utilisation d’engrais en Afrique a bien augmenté mais elle est seulement passée de 8 à 18 kg/ha, bien en deçà de l’objectif fixé à 50 kg/ha. Le sommet a également souligné la dépendance du continent aux marchés internationaux des engrais, ainsi que l’impact significatif de la récente crise mondiale et du conflit russo-ukrainien, qui a entraîné une baisse de 25 % de la consommation d’engrais.

Dans ce contexte, la Fondation FARM propose une analyse de l’évolution des flux commerciaux d’azote (N) ainsi que la place des pays d’Afrique de l’Ouest dans les échanges mondiaux. En présentant une cartographie de ces flux et de ces échanges, nous chercherons à identifier les stratégies commerciales adoptées par certains pays de la zone, ainsi que les forces en présence, en tenant compte des opportunités propres à chaque pays. Ce travail montre les disparités entre les pays de la zone concernant leur autonomie en matière d’engrais azotés afin d’évaluer les dépendances en azote des pays de la sous-région et d’explorer les possibilités futures d’une autonomie. Cette analyse vise à offrir une compréhension des dynamiques régionales et nationales qui influencent les flux commerciaux d’azote, tout en considérant les implications pour l’avenir de l’agriculture dans la région.

Méthodologie de la cartographie

Cette analyse examine l’évolution des échanges en moyennes annuelles d’azote entre l’Afrique de l’Ouest et le reste du monde (7 grands ensembles géographiques) sur une période de 30 ans, de 1990 à 2022. Les données sont présentées sous forme de cartes représentant trois décennies distinctes : 1990-2000, 2001-2011 et 2012-2022. Chaque carte illustre les flux moyens annuels, lissés sur une décennie.

Les flux concernent les éléments minéraux purs et non leur forme d’engrais commercialisés. Cette approche offre une perspective sur les cycles des éléments minéraux dans la région. Les données sont issues de la base de données FAOSTAT (2024). Les analyses sont réalisées pour les trois éléments, N, P et K (voir les autres publications de FARM sur le phosphore et le potassium).

Les cartes présentent trois informations. Les importations de chaque pays de la sous-région via des histogrammes à gauche des cartes. Les exportations de chaque pays modélisé par des flèches plus ou moins épaisses en fonction des volumes des flux. La consommation de chaque pays de la sous-région ouest-africaine, modélisée par un aplat de couleur de différente intensité en fonction des volumes consommés.

L’Afrique de l’Ouest, un acteur marginal du marché mondial de l’azote

La consommation d’azote en Afrique de l’Ouest a connu une augmentation constante, depuis 1990, passant d’une moyenne annuelle de 254 279 tonnes, sur la période 1990 – 2000, à 677 306 tonnes par an sur 2012-2022. Cette croissance reflète une intensification des pratiques agricoles.

Les importations ont suivi une tendance similaire, passant de 345 016 tonnes par an dans les années 1990 à 815 015 tonnes dans la période 2012-2022. Cette hausse indique une dépendance croissante aux sources extérieures d’azote et d’engrais azotés pour répondre aux besoins de l’agriculture dans la région. En 2022, l’Afrique de l’Ouest a importé 1 million de tonnes d’azote alors que la même année la France en importait près du double et l’Inde et le Brésil 6 fois plus. Dans le top 4 on retrouve aussi les Etats-Unis avec 3.6 millions de tonnes d’azote importées en 2022.

Les exportations des différents pays ont également connu une croissance notable, surtout dans la dernière décennie, passant de 129 843 tonnes par an dans les années 1990 à 585 805 tonnes dans la période 2012-2022. Cette augmentation suggère une amélioration des capacités de production d’azote et de distribution régionales ainsi qu’une intégration croissante sur le marché mondial de l’azote.

Malgré les augmentations importantes tant aux niveaux des importations que des exportations, l’Afrique de l’Ouest reste un acteur marginal à l’échelle internationale, représentant 1,2 % des importations et 3 % des exportations mondiales d’azote. Ces données soulignent à la fois les progrès réalisés par certains pays en termes de production et d’exportation, mais aussi l’opportunité stratégique que ce secteur représente pour les pays de la région. En effet, la demande régionale en engrais azotés est élevée et la faible part de marché actuelle offre un potentiel de croissance significatif.

Des partenariats commerciaux en évolution

L’analyse des flux commerciaux d’azote en Afrique de l’Ouest révèle un changement significatif des partenariats commerciaux au fil du temps. Dans la période initiale (1990-2000), les pays européens occupaient une position dominante, représentant 43 % des importations totales de la sous-région. Les cinq principaux pays importateurs d’Afrique de l’Ouest avaient la zone Europe comme partenaire principal. On pourrait penser que cette relation commerciale serait liée à l’héritage post-colonial mais, sur les 1,6 millions de tonnes importées durant cette période, la France et la Grande-Bretagne ne contribuaient qu’à hauteur de 106 665 tonnes, soit seulement 6,6 %. En revanche, l’Albanie fournissait près de 20 % des importations d’azote de l’Afrique de l’Ouest en provenance d’Europe (essentiellement à destination du Nigéria). L’Albanie disposait alors d’une capacité de production qui, après la chute de l’URSS et l’ouverture de son économie s’est dirigée vers d’autres géographie que le bloc communiste d’Europe de l’Est. Cependant, après 1991, l’Albanie a connu une période de transition économique difficile qui a entraîné la destruction de nombreuses industries, y compris celles liées à la production d’engrais, ne faisant pas de ce pays un partenaire de long terme. S’agissant du Sénégal et de la Côte d’Ivoire, la majorité des importations d’azote vient d’Allemagne ou des Pays Bas. Cette répartition suggère que les opportunités de marché dictaient la configuration des échanges plutôt que les liens historiques et politiques.

La période suivante (2001-2011) a vu une intensification notable des flux d’importation marquée par un changement progressif de partenaires. Les pays européens ont vu leur importance diminuer de quelques points (43 à 38 %) au profit de la Russie et de la mer Noire. La part des importations des pays d’Afrique de l’Ouest en provenance de cette région a doublé (de 14 à 28 %). En outre, à cette période, les pays d’Europe centrale et orientale (Bulgarie, Hongrie, Roumanie) ont connu une forte augmentation de leur consommation, nécessitant des achats notamment auprès des pays producteurs européens qui, à l’instar de l’Allemagne, connaissait une baisse de leur consommation. S’agissant des exportations, les trois principaux exportateurs – Nigeria, Sénégal et Côte d’Ivoire – ont maintenu leur position, tandis que d’autres pays ont commencé à participer aux exportations, quoique dans une moindre mesure.

La période la plus récente (2012-2022) semble indiquer une accélération de la reconfiguration des sources d’importation. L’azote russe a pris une place prépondérante, réduisant la part de l’azote européen. Il faut d’ailleurs noter qu’à partir de 2014, l’Union européenne est devenue importatrice nette de nitrate d’ammonium et que, sur la période, elle reste dépendante pour environ 30 % de sa consommation d’engrais azotés, en provenance de Russie, d’Egypte et d’Algérie.

Comment interpréter ces évolutions ? Sont-elles le résultat de stratégies proactives ou la conséquence d’un environnement concurrentiel complexe où les pays d’Afrique de l’Ouest n’ont pas suffisamment de poids et donc de pouvoir de marché ? D’un côté, des pays ouest-africains cherchent à réduire leur dépendance vis-à-vis de certains exportateurs d’azote. D’un autre côté, ces changements peuvent être le résultat de facteurs externes, tels que l’évolution des politiques commerciales des partenaires majeurs, les fluctuations des marchés mondiaux ou bien résulter des changements géopolitiques, comme la chute de l’URSS mentionnée précédemment. En outre, les pays de la région, confrontés à des économies de petite taille, à des capacités productives limitées et à un secteur industriel moins développé, peuvent se trouver dans des positions moins avantageuses pour satisfaire leurs appels d’offre.

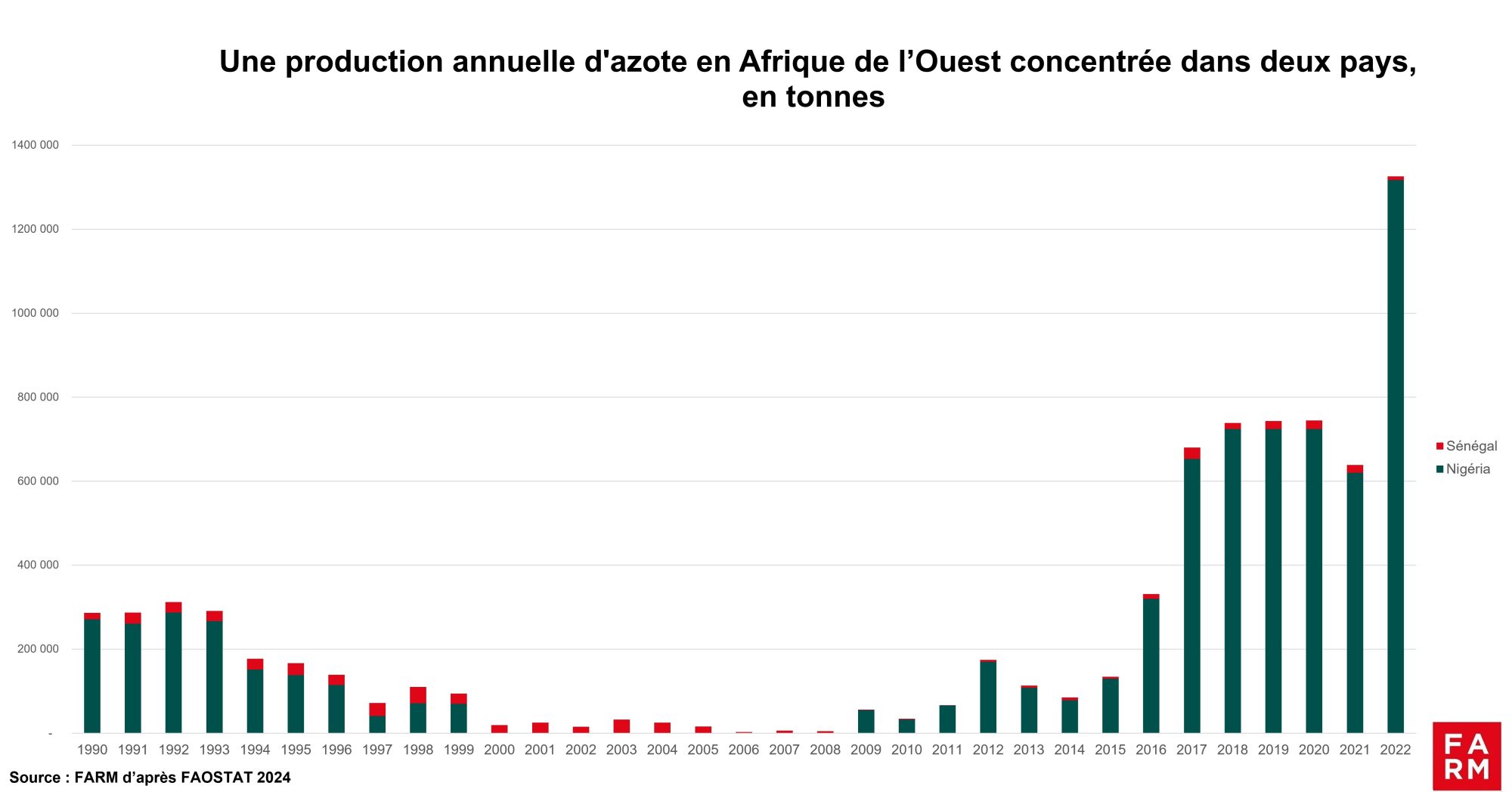

Le Nigéria, un futur acteur de poids du marché de l’azote dans une région où la production locale demeure trop faible

La production d’azote en Afrique de l’Ouest, quant à elle, s’est concentrée principalement autour de deux acteurs : le Nigeria et le Sénégal. Cette situation a été marquée par des variations significatives au fil du temps, révélant une répartition inégale des capacités de production dans la région. Un aspect surprenant de cette dynamique est l’interruption apparente de la production d’azote au Nigeria entre 2000 et 2008. Cette période a vu le Sénégal devenir le seul producteur régional, bien que la production soit restée relativement modeste.

L’absence de production d’azote au Nigeria entre 2000 et 2008 pourrait être expliquée par plusieurs facteurs. D’abord, la situation politique et sécuritaire dans le delta du Niger a eu un impact significatif sur l’industrie des hydrocarbures, qui est étroitement liée à la production d’azote. Les conflits et les attaques visant les infrastructures énergétiques ont pu entraîner des interruptions de production d’énergie, affectant également les usines d’engrais. En outre, des problèmes de gouvernance et de gestion des ressources ont également pu jouer un rôle. Le Nigeria a souvent été confronté à des défis liés à la corruption et à une gestion inefficace des infrastructures, ce qui a pu entraver la capacité du pays à maintenir une production stable d’azote. Enfin, des fluctuations sur le marché mondial des engrais et des changements dans les politiques agricoles ont pu limiter la production d’azote pendant cette période.

Cependant, comme l’indique le graphique de production d’azote en Afrique, le Nigeria a développé depuis 2016 une stratégie d’investissement pour augmenter ses capacités de production afin de devenir autosuffisant. Pour ce faire, le Nigéria utilise ses réserves de gaz (4ème réserves mondiales) pour produire l’ammoniac, matière première clé des engrais azotés. Avec la Presidential Fertilizer Initiative lancée par le Président Buhari, le Nigeria entendait aussi peser sur le continent africain et visait les marchés d’autres pays émergents dont la demande est très élevée comme le Brésil ou l’Inde. Ainsi, entre 2019 et 2023, la production nigériane d’urée (l’engrais azoté solide qui contient le plus d’azote) a augmenté de 150 %. Ces stratégies ont notamment permis de baisser les prix locaux des engrais de 30 % sur la période 2016-2021. Le pays a mis en œuvre une politique commerciale limitant les importations de mélange NPK pour favoriser l’industrie locale de blending (mélange des engrais N, P et K) tout en subventionnant et favorisant des partenariats avec des investisseurs privés comme le groupe marocain OCP. Malgré ces avancées importantes, des défis persistent notamment au moment de la guerre en Ukraine avec l’augmentation des prix et la priorité donnée à la satisfaction de marchés étrangers plus rémunérateurs. En outre les faiblesses de la logistique gazière et des chaînes d’approvisionnement ne permettent pas encore à la production nigériane de se déployer pleinement.

Un approvisionnement perturbé avec l’agression russe en Ukraine et des impacts à prévoir sur le long terme

![]()

Les marchés mondiaux des engrais azotés ont été fortement bousculés ces dernières années, en raison des impacts économiques de la crise de 2008, de la pandémie de COVID 19 et de la guerre en Ukraine. La tonne d’urée, principale source d’azote a usage agricole, a vu son prix atteindre des niveaux jamais vus depuis 2008, passant de 695 US$ en fin octobre 2021 à près de 925 US$ en avril 2022. La zone mer Noire et la Russie en particulier est un exportateur important d’urée mais aussi de gaz utilisé pour la production d’engrais, en particulier en Europe et en Inde. La guerre en Ukraine a immédiatement entraîné une réduction de l’offre d’engrais azotés russes et ukrainiens sur les marchés, et, de fait une hausse des prix et de la volatilité des cours, dans la continuité de celle connue après les confinements dus à la pandémie de COVID 19. Depuis le COVID 19 en 2020 et l’invasion russe de l’Ukraine en février 2022, le prix de la tonne d’urée a été multiplié par 4,5 perturbant encore davantage l’accès aux engrais azotés pour les pays de la région ouest-africaine. Au nveau continental, plus de la moitié des pays importent des engrais depuis la Russie et l’Ukraine, et en particulier le Bénin et le Nigeria qui ont des taux de dépendance supérieurs à 45 % selon Ousmane Badiane et ali. . Les pays d’Afrique de l’Ouest sont parmi les pays le plus dépendants du continent aux importations d’engrais azotés et de potasse en provenance de la zone mer Noire (Russie, Biélorussie et Ukraine) comme le soulignent David Laborde et ali dans leur rapport pour le CGIAR. Trois facteurs combinés ont pu perturber l’approvisionnement en engrais azotés des pays d’Afrique de l’Ouest et vraisemblablement restreindre l’accès des agriculteurs ouest-africains aux engrais azotés, ce qui pourrait entraîner des répercussions sur la productivité agricole et la sécurité alimentaire de la région :

- Une réduction de l’offre : l’interruption des exportations russes a limité la disponibilité des engrais azotés sur le marché international

- Une augmentation des prix : la guerre a entraîné une flambée des prix des engrais sur le marché mondial, rendant leur achat plus difficile pour les pays africains

- Des difficultés logistiques : les perturbations dans les chaînes d’approvisionnement et le transport maritime ont compliqué l’acheminement des engrais

Conclusion et grandes tendances

Plusieurs constats majeurs se dégagent de l’analyse récente du secteur des engrais azotés en Afrique de l’Ouest, éclairant à la fois les défis structurels et les opportunités à saisir pour la sécurité alimentaire et le développement agricole régional :

Une intensification générale de l’utilisation d’azote dans l’agriculture ouest-africaine, liée au contexte de croissance démographique et à la nécessité d’augmenter la productivité agricole, mais les niveaux d’utilisation de fertilisants azotés restent encore proportionnellement nettement plus faibles qu’ailleurs dans le monde dans un contexte de crise de fertilité des sols.

Une dépendance accrue aux importations, malgré l’augmentation des exportations (qui jusqu’à la dernière période 2012-2022 étaient majoritairement destinées au marché ouest-africain), ce qui soulève des questions sur la souveraineté alimentaire et la vulnérabilité aux fluctuations du marché mondial.

Une concentration persistante de la production dans quelques pays, ce qui crée des disparités régionales et des défis pour l’autosuffisance en azote.

Une évolution des relations commerciales, souhaitée ou subie, au gré des incidences géopolitiques et des choix des fournisseurs d’engrais.

Un renforcement du commerce intrarégional, bien que celui-ci reste relativement limité par rapport aux échanges avec l’extérieur de la région. Jusqu’en 2011 le commerce intra régionale était plus important que les exportations vers pays tiers. Le Sénégal et la Côte d’Ivoire se positionnant comme premiers ré-exportateurs de la zone.

Les conflits intrarégionaux et l’instabilité politique et financière ont un impact sur les capacités de production des principaux pays producteurs d’azote, dépendant en grande partie du secteur énergétique.

Ces observations soutiennent la nécessité pour les pays d’Afrique de l’Ouest de développer des stratégies coordonnées pour améliorer leur production d’azote et d’engrais azotés, de réduire leur dépendance aux importations. Il s’agit d’un domaine crucial pour la sécurité alimentaire et le développement agricole dans cette région qui fait face à une détérioration de la qualité des sols et à une baisse de la fertilité comme nous l’avons rappelé dans une précédente publication et qui va aussi connaître un doublement de sa population d’ici 2050.

Cette situation constitue également une opportunité pour les pays fournisseurs de la sous-région, notamment le Nigéria, qui à travers de lourds investissements dans ses industries Indorama, Notore et Dangote Group, pourraient fournir à l’Afrique de l’Ouest les pertes liées à la réduction des importations d’azote en provenance de la Russie.

Si cette thématique vous intéresse, retrouvez l’analyse de FARM sur le phosphore et le potassium.