Côte d’Ivoire-Ghana : une filière cacao plus juste et durable avec le DRD ?

Ces dernières années, l’accès à un revenu décent pour les producteurs est devenu une priorité de la filière cacao, notamment en Côte d’Ivoire et au Ghana, les deux premiers exportateurs mondiaux. Les gouvernements de ces pays en ont pris conscience en adoptant, en octobre 2020, le Différentiel de revenu décent (DRD), une prime de 400 $/tonne de cacao vendu entièrement reversée aux producteurs. Trois ans après, les effets ont-ils été bénéfiques ? Après un rappel du contexte, FARM donne la parole à Nitidae, une ONG spécialiste du développement des filières et de la préservation de l’environnement. Leurs experts plaident pour un « new deal » du Cacao.

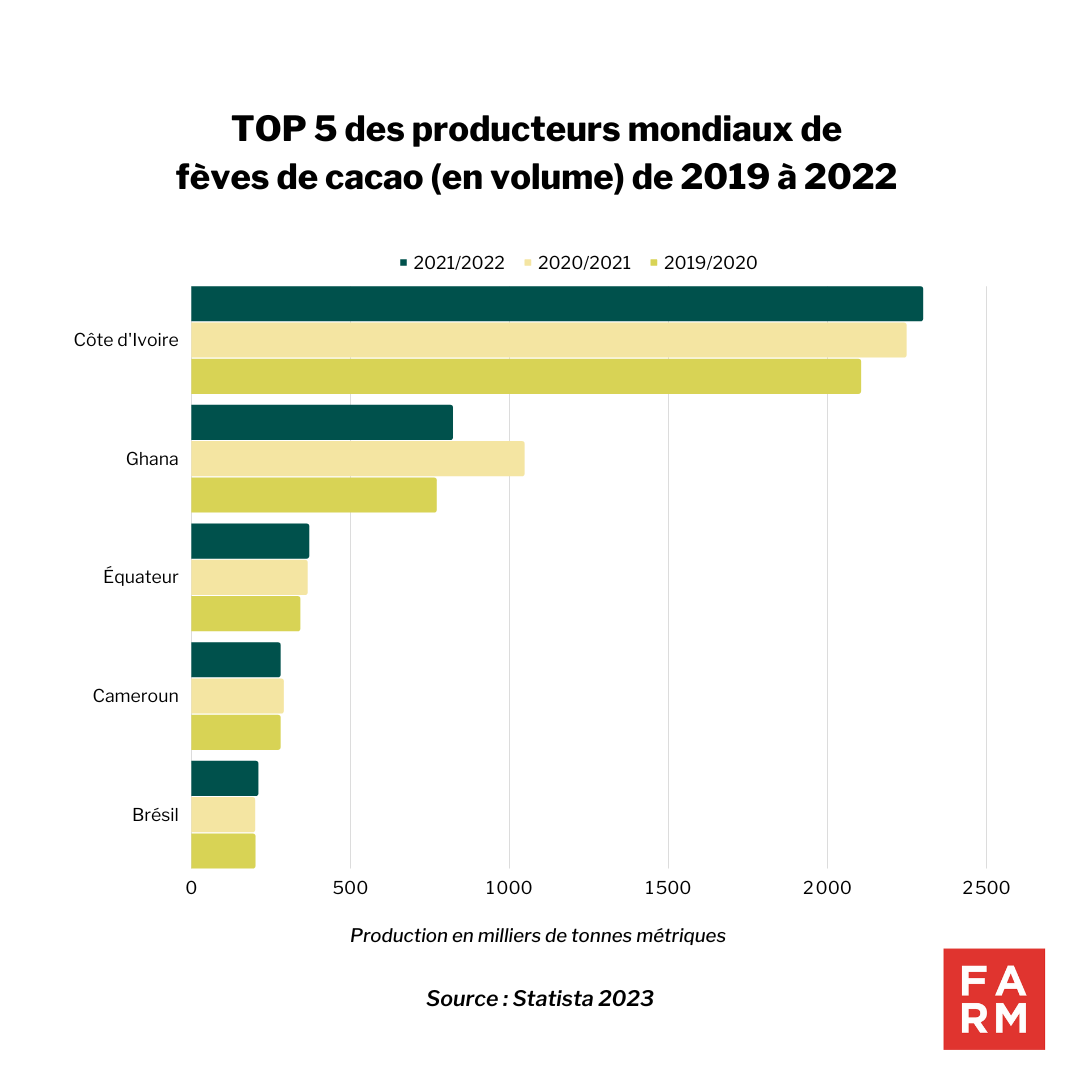

Côte d’Ivoire-Ghana : deux poids lourds du marché mondial

En 2022, la production mondiale de cacao s’élevait à près de 5 millions de tonnes et près de 80% d’entre elle provenait de plantations familiales inférieures à 10 hectares. La Côte d’Ivoire et le Ghana sont les premiers producteurs et participent pour plus de 60 % à la commercialisation des fèves de cacao.

Le marché mondial du cacao est caractérisé à la fois par une hausse régulière des volumes de consommation et de production (4,8 millions de tonnes en 2020-2021 contre 3,6 millions de tonnes en 2008-2009) ainsi qu’une forte variabilité des prix du cacao dans une tendance générale baissière (-2% par an depuis 1960) alors que le prix de la barre de chocolat évolue indépendamment de ce marché. La quantité croissante de cacao produite et disponible sur les marchés, conjuguée à la baisse du prix a eu des conséquences sur les revenus des producteurs. La plupart d’entre eux vivent d’ailleurs en dessous du seuil de pauvreté et ont le plus souvent peu d’activités alternatives génératrices de revenus.

Le marché mondial du cacao est caractérisé à la fois par une hausse régulière des volumes de consommation et de production (4,8 millions de tonnes en 2020-2021 contre 3,6 millions de tonnes en 2008-2009) ainsi qu’une forte variabilité des prix du cacao dans une tendance générale baissière (-2% par an depuis 1960) alors que le prix de la barre de chocolat évolue indépendamment de ce marché. La quantité croissante de cacao produite et disponible sur les marchés, conjuguée à la baisse du prix a eu des conséquences sur les revenus des producteurs. La plupart d’entre eux vivent d’ailleurs en dessous du seuil de pauvreté et ont le plus souvent peu d’activités alternatives génératrices de revenus.

Une dizaine de grandes entreprises internationales (européennes et américaines, principalement) se partagent près de 80 % du marché mondial des échanges de cacao. Ce dernier est un marché de commodités (matières premières standardisées, peu ou pas transformées et échangées dans de gros volumes) et non de produits de « spécialités ». Les « crus » (Amérique latine, Madagascar) et les labels (Equitable, Bio) représentent toujours une petite part des échanges mondiaux (moins de 5% selon l’ONG Max Havelaar), malgré une progression sur les marchés européens.

Focus – Le cacao, l’or brun de la Côte d’Ivoire

Côte d’Ivoire-Ghana : le rôle prépondérant des pouvoirs publics

En Côte d’Ivoire et au Ghana, la filière cacao est administrée par les pouvoirs publics. Ces derniers jouent plusieurs rôles, notamment celui de contrôler l’accès des opérateurs privés (nationaux et internationaux) aux différentes fonctions/métiers de la filière, de l’achat bord champ (directement au paysan) à l’exportation en passant par la transformation et la fourniture d’intrants.

Ils établissent également des références sur les prix et les marges des maillons de la filière, financent des dépenses d’intérêt commun et gèrent des fonds de réserve permettant de lisser les prix aux producteurs d’une année sur l’autre.

En Côte d’Ivoire, les exportateurs sont des compagnies privées qui ont acquis auprès du Conseil café cacao (CCC) des licences d’exportation pour un volume et à un prix de référence, avant la campagne principale (octobre à mars). Les exportateurs achètent le cacao directement auprès de coopératives ou d’autres opérateurs agréés par le CCC pour couvrir les contrats/licences d’exportation accordés par le CCC. Des ventes anticipées permettent au CCC de fixer en début de campagne un prix moyen de vente anticipé (comprenant le coût, l’assurance et le fret – CAF) à partir duquel est défini un prix collecte bord champ minimum. L’objectif est un prix bord champ de 50 à 60 % du prix CAF.

Au Ghana c’est la Cocoa Marketing Company (CMC), entité publique, qui réceptionne à travers ses trois magasins de regroupement (Takoradi, Tema, Kumasi) les fèves de cacao de toutes les sociétés d’achat agréées (appelées LBC). Elle s’occupe de l’exportation des fèves et approvisionne les transformateurs nationaux. Ces derniers sont libres dans leurs exportations de produits transformés. Il y a donc une libéralisation régulée de l’achat bord-champ et de la transformation locale.

Le DRD pour lutter contre la pauvreté des cacaoculteurs

Le Différentiel de revenu décent (DRD) est un mécanisme qui vise à garantir que les producteurs ivoiriens et ghanéens de cacao reçoivent un revenu décent de leur travail. Le DRD part du constat que le prix payé au producteur et fixé par le marché international est insuffisant. Le DRD permet de rééquilibrer ce prix trop faible au profit d’un prix équitable pour leur cacao, qui reflète les coûts réels de production ainsi qu’une marge de profit raisonnable.

Ce mécanisme a été officiellement lancé en octobre 2020 par les gouvernements ivoirien et ghanéen, en collaboration avec des entreprises chocolatières mondiales et des organisations de développement. Ils ont ainsi instauré une prime de 400 USD/tonne (328,70 euros) de fèves dès la campagne 2020-2021 sur tous les contrats. L’objectif premier est de mettre fin à la pauvreté persistante des cacaoculteurs et de les protéger contre les fluctuations des prix mondiaux de cet or brun.

Trois ans après la mise en place de ce dispositif, les producteurs ont-ils pu bénéficier d’un meilleur revenu ? Nous avons donné la parole aux équipes de Nitidae, une ONG spécialiste du développement des filières et de la préservation de l’environnement, pour dresser le bilan du DRD.

Fondation FARM : Quels sont les fondements (politiques et idéologiques) et les principes du DRD ?

Nitidae : Pour parler du Différentiel de revenus décent (DRD), il faut bien en comprendre le contexte. L’annonce de ce dispositif en septembre 2019, et sa mise en œuvre en 2020, intervient dans un contexte particulier aussi bien au niveau de la Côte d’Ivoire et du Ghana qu’à l’échelle de leurs relations avec l’Union européenne.

Depuis 2018, les deux pays négocient, avec le soutien de la Banque mondiale, la mise en place d’un partenariat pour mieux aligner leurs politiques de régulation de la commercialisation intérieure et extérieure du cacao[1]. Jusqu’ici, ils ont souvent joué la concurrence davantage que la complémentarité[2]. La campagne 2018/2019[3] a été marquée par des prix relativement bas (750 FCFA/kg en Côte d’Ivoire, 7,6 Cédis/kg au Ghana) et les deux institutions de régulation (CCC et COCOBOD) sont dans une situation financière délicate qui ne leur permet pas de soutenir les prix d’achat aux producteurs et les prix mondiaux restent désespérément bas. Les marges de manœuvre sont donc très limitées alors que le prix d’achat du cacao influence les revenus d’une énorme partie des populations rurales. Les deux pays décident donc de jouer une carte inattendue : forcer le marché international à remonter en obligeant les acheteurs de cacao à payer une prime de 400 USD/t (+/-18% de la valeur au départ des ports ivoiriens et ghanéens en septembre 2019) pour pouvoir accéder à leur fève.

De mars à juin 2020, la crise du COVID provoque une nouvelle baisse des cours mondiaux du cacao, pour les deux gouvernements il faut donc agir et les marges de manœuvre budgétaires étant extrêmement réduites (il faut aussi financer l’aide d’urgence aux populations et les dispositifs de lutte contre l’épidémie), seul l’outil réglementaire est disponible. C’est dans ce contexte que les deux organes de régulation imposent en juillet 2020, le paiement de cette prime sur tous les contrats de vente anticipée de la récolte qui démarrera en octobre 2020, juste avant les élections.

L’idée s’inspire du modèle des fèves « certifiées », pratiquée dans des marchés de niche (bio, label, commerce équitable), qui prévoit des primes payées aux producteurs avec une répercussion sur les consommateurs via le prix final. L’idée était d’appliquer ce modèle à l’échelle de l’ensemble de la production sur un marché dont une grosse partie de la valeur ajoutée est générée en aval. En effet, le « branding », le « packaging » et le « marketing » du chocolat absorbe en moyenne autour de 30 % de la valeur finale d’une tablette de chocolat et monte à plus de 50 % pour un œuf kinder©). L’aval de la filière pourrait donc absorber une grosse partie de cette prime sans qu’elle soit entièrement répercutée sur les consommateurs.

Cette prime « imposée » semble d’autant plus justifiée que 30 à 40 % de la production des deux pays fait déjà l’objet d’un « label durable » (certification UTZ, Rainforest Alliance ou labels internes de la plupart des grands chocolatiers). De plus, l’Union européenne a publié, en juillet 2019, une communication annonçant qu’elle travaille à un règlement contre la déforestation liée à ses importations[4]. Puisque l’ensemble de la production doit devenir durable au sens de la préservation des forêts tropicales, il fallait mettre le revenu des producteurs (et le PIB des pays producteurs) dans la négociation qui s’annonce.

Et c’est tout à fait logique et justifié ! Le moteur du DRD pourrait donc être résumé ainsi : « vous voulez que nous contrôlions mieux les externalités environnementales négatives de notre production, alors payez pour ça ! En plus nous assurerons qu’une partie de ces revenus ira directement aux producteurs ».

Fondation FARM : Le DRD a-t-il fonctionné comme annoncé ?

Nitidae : Malheureusement, on peut dire que le DRD n’a pas fonctionné. Comme le montre le chercheur François RUF qui confirme notre suivi continu du marché dans le cadre du service N’kalô, les producteurs n’ont pas bénéficié de la hausse des prix espérée, et pendant la campagne 2020/2021, ils ont même perdu des revenus du fait de la mise en place confuse du dispositif.

De notre point de vue, il n’y a eu qu’un seul réel point positif du DRD : en soustrayant 400 USD/t[5] aux systèmes de prélèvement (taxes et prélèvement obligatoires) du CCC et du COCOBOD, le DRD a eu pour effet direct de réduire la fiscalité sur l’exportation de cacao. C’est donc en quelque sorte un transfert fiscal de l’Etat vers les producteurs et, concrètement, ça correspond à une hausse d’entre 4 et 8 % du revenu des producteurs.

Le problème du DRD vient surtout d’une mauvaise prise en compte du fonctionnement de l’aval de la filière cacao. Il part du postulat que les coûts de branding/packaging/marketing des chocolatiers sont facilement réductibles. Ce n’est pas vrai. Vendre du chocolat, c’est globalement vendre des confiseries à un prix nettement supérieur à celui de la majorité des autres confiseries.

On ne parle pas d’un petit écart… il suffit d’aller se balader sur le site d’un supermarché, le chocolat MDD (ndlr : marque de distributeur) coûte entre 10 et 25 €/kg, alors que des confiseries à base de sucre se situe entre 4 et 8 €/kg. Pour convaincre les consommateurs, il faut investir dans le marketing, même dans des pays où le chocolat est bien implanté dans les habitudes de consommation. Alors, quand les prix montent, tous les chocolatiers réduisent la taille des tablettes (cela peut aller jusqu’à 75g au lieu de 100g).

Ensuite, on part du principe que les grandes marques, sensibles à leur image, vont « faire des efforts » si on les accuse de ne pas payer le prix juste. Mais les acheteurs de cacao ne sont pas des marques de chocolat connues des consommateurs ! Plus de 75 % des fèves sont achetées par des broyeurs, ces derniers les vendent ensuite à des centaines, voire des milliers de grandes, moyennes et petites entreprises de chocolat, mais également à des biscuiteries, des confiseries, des restaurateurs, des pâtissiers, etc.

Certes, il y a une concentration d’acteurs dans les filière cacao à l’échelle des broyeurs –les 10 plus grandes entreprises effectuent 80 % des broyages mondiaux – mais ces derniers sont des intermédiaires, soumis à concurrence par une multitude de clients qui travaillent sur une multitude de marchés et pour qui le prix de l’ingrédient phare (le cacao) est un fort déterminant des coûts de production et de marge.

Le contexte technologique a fait du cacao un produit ultra-transformé. Les industriels du broyage et de la transformation en beurre (les « beurriers ») mettent en marché des produits à base de cacao « prêts à l’emploi » pour les fabricants (ou marques) connues du grand public, qu’ils soient industriels ou artisans. La majorité d’entre eux n’ont donc aucun lien d’affaire direct avec des producteurs (ou leurs organisations), ce qui accentue la dilution des responsabilités sur la définition et mise en place d’un « prix juste ».

Enfin, réguler les marchés agricoles sur le long terme par la seule coercition (loi, règlementation et/ou pénalités) ne fonctionne pas ou peu, surtout à l’échelle des échanges internationaux. Au sein de l’Union européenne, on peut penser aux fameuses montagnes de beurre du début des années 80, ou aux Accords internationaux du café qui n’ont jamais réussi à stabiliser le marché. La loi de l’offre et de la demande prend toujours et inlassablement le dessus. Un opérateur plus malin que les autres ou mieux informé trouvera systématiquement un moyen de contourner le dispositif et les autres lui emboiteront le pas.

Fondation FARM : En 2023, on a pu constater que le prix du cacao a augmenté sur le marché international. Pourquoi ?

Nitidae : En effet, la campagne 2022/2023 est la seule où le mécanisme du DRD a connu un semblant d’efficacité. Les gouvernements de Côte d’Ivoire et du Ghana ont forcé les plus grandes compagnies de broyage et chocolatiers majeurs à signer un accord dans lequel elles s’engageaient à respecter le principe initial du DRD, à savoir le paiement du prix du marché international en plus de la prime. Et non le prix du marché international, prime incluse, comme cela était le cas dans les campagnes précédentes.

Cette campagne s’inscrit dans un contexte de relative stabilité, voire d’une légère baisse de la production mondiale. Du coup, les autres pays producteurs se sont plus facilement alignés sur les conditions proposées par la Côte d’Ivoire et le Ghana.

Cela pose un point intéressant : en période de sous-offre, des États ou des organes de régulation peuvent potentiellement « accélérer » la hausse des prix aux producteurs en régulant les conditions de contractualisation. Mais cela ne règle malheureusement pas le problème principal : comment fait-on pour protéger les producteurs contre les baisses de prix ?

Fondation FARM : Selon vous, quelles politiques publiques pourraient véritablement assurer les objectifs du DRD, à savoir stabiliser les prix mondiaux du cacao à un niveau moyen plus élevé qu’au cours des décennies 2000 et 2010 ?

Nitidae : Il y a dans l’histoire des politiques agricoles, et en particulier dans celle des cultures pérennes, au moins un outil (décliné sous différentes formes) qui a fait ses preuves en termes de lutte contre la surproduction et la baisse des prix. Il s’agit de la régulation de l’offre, et notamment les primes à l’arrachage (ou au renouvellement/ à la conversion). C’est un outil coûteux mais il a une efficacité certaine. Les exemples de réussite sont nombreux, aussi bien en Europe, notamment dans la vigne ou dans certaines filières arboricoles, qu’en Asie dans le secteur du caoutchouc et de l’huile de palme.

Dans le contexte de la Côte d’Ivoire et du Ghana, une telle politique pourrait avoir un fort impact social. Parmi les producteurs de cacao, ceux qui sont généralement les plus vulnérables, sont les propriétaires de plantations vieillissantes. Leurs rendements baissent année après année, leurs revenus aussi et ils subissent un véritable déclassement. Il est extrêmement difficile pour de petites exploitations familiales de renoncer à une partie de leurs revenus pour replanter des arbres qui ne rapporteront des revenus équivalent aux revenus actuels qu’après 5, 6 voire 7 ans.

Aider ces producteurs à abattre leurs vieux cacaoyers, soit pour en replanter de nouveaux, soit pour planter autre chose (des produits vivriers, de l’hévéa, du palmier à huile) et diversifier leurs exploitations serait probablement le meilleur moyen de réguler l’offre et d’aider les producteurs les plus précaires.

Nous avons déjà fait des calculs et des propositions à ce sujet, on parle d’un coût en dizaines de millions d’euros par an. Ce n’est pas rien mais c’est clairement faisable à l’échelle des deux pays. Il faudrait alors un réel engagement des gouvernements des pays producteurs, du secteur privé et des partenaires techniques et financiers, à commencer par l’Union européenne dont l’ambition est la durabilité de la filière cacao. Au regard des montants habituellement consacrés à l’aide publique au développement, aux programmes de durabilité des opérateurs privés, un tel programme ambitieux de régulation de l’offre est réaliste. Il serait un genre de « New deal » du cacao.

Fondation FARM : Le DRD vise à améliorer la durabilité économique de la culture du cacao, qu’en est-il de la durabilité sociale et environnementale des modes de production dans la filière, notamment pour répondre à l’enjeu de lutte contre la déforestation ?

Nitidae : Aujourd’hui, les programmes de « durabilité » de la majorité des chocolatiers sont centrés sur le niveau d’utilisation d’engrais minéraux et de traitements phytosanitaires. Toutes actions sur ces deux éléments alourdissent, de fait, les coûts de production et a donc un impact sur les revenus des producteurs. Ces derniers assument tous les risques et cela ne règle aucun problème sur le long terme : l’arbre vieillit et s’affaiblit année après année, le capital du producteur se déprécie.

Sur l’enjeu de la déforestation, la priorité est d’abord de protéger les forêts encore existantes, relancer les filières sylvicoles pour augmenter la plantation d’arbres et réduire la pression sur les arbres restants. Dans les années à venir, la déforestation liée au cacao risque de se concentrer au Liberia, en Sierra Leone, en Equateur et, dans une moindre mesure, en Afrique Centrale. Au lieu de déforester, on pourrait tout à fait intensifier les politiques de prime à l’abattage en privilégiant l’agroforesterie sur les parcelles à fort potentiel. La mise en jachère et la production sylvicole des vieilles cacaoyères permettraient également de réduire la pression foncière sur les dernières forêts primaires. Il y a beaucoup de possibilités comme la « prime arbre », un système de paiement pour « services environnementaux » que nous avons testé avec un chocolatier en périphérie de la réserve Mabi-Yaya dans l’Est de la Côte d’Ivoire.

Enfin, sur la durabilité sociale de la production de cacao, le principal enjeu est clairement l’amélioration du système de santé. Même le travail des enfants y est directement lié car les accidents de la vie et les maladies qui immobilisent un ou plusieurs actifs sont l’un des principaux facteurs de déscolarisation. Sur ce point, il s’agit d’une politique publique plus large qui nécessitera la mise en place d’une assurance accident puis d’une sécurité sociale des cacaoculteurs.

[1] Les deux pays régulent fortement la commercialisation intérieure et stabilisent les prix nationaux en s’appuyant sur une vente anticipée, partielle et étalée, de leur production.

[2] Le Ghana garde rancune à la Côte d’Ivoire de lui être passé devant en termes de production à la fin des années 1970 et d’avoir réussi à développer la plus grosse industrie de transformation mondiale ; la Côte d’Ivoire apprécie peu que le Ghana (qui taxe moins ses exportations de cacao) récupère en contrebande et exporte une partie de sa production certaines années. Pour une analyse plus historique, et notamment l’aspect institutionnel : https://www.cairn.info/revue-internationale-des-etudes-du-developpement-2020-3-page-199.htm?ref=doi

[3] Les campagnes de commercialisation du cacao commencent officiellement en octobre (la grande récolte démarre généralement entre fin août et mi-septembre)

[4] https://commission.europa.eu/publications/eu-communication-2019-stepping-eu-action-protect-and-restore-worlds-forests_en

[5] L’un des principes de la création du DRD est que la prime de 400 USD/t doit être directement reversée aux producteurs donc qu’elle sort de l’assiette de taxation de l’exportation du cacao.