Phosphates ouest-africains : développer la production et anticiper les risques sanitaires

Le phosphore, symbolisé par le « P » dans la formulation NPK des engrais minéraux, est essentiel pour la production agricole, en particulier pour le développement racinaire et la maturation des plantes. Il est principalement absorbé pendant la croissance végétative et est impliqué dans la formation des graines et des fruits, ce qui en fait un élément clé pour optimiser les rendements agricoles et garantir la sécurité alimentaire, tant en Afrique de l’Ouest qu’à l’échelle mondiale. FARM livre une première analyse sur la situation des flux commerciaux de phosphates entre l’Afrique de l’Ouest et le reste du monde.

Méthodologie

Cette analyse explore l’évolution des échanges et de la consommation annuels moyens de phosphore, exprimés en éléments minéraux purs (P) pour leur usage agricole entre l’Afrique de l’Ouest et sept grands ensembles géographiques sur trois décennies (1990-2022). Les données, issues de FAOSTAT (2024), sont représentées par des cartes illustrant trois périodes distinctes : 1990-2000, 2001-2011 et 2012-2022. Les importations sont visualisées par des histogrammes, les exportations par des flèches proportionnelles aux volumes et la consommation par des aplats de couleur reflétant l’intensité.

L’Afrique de l’Ouest, un acteur mineur du marché mondial des phosphates

La fabrication des phosphates et des engrais phosphatés industriels comprend plusieurs étapes, depuis l’extraction minière et la préparation de la roche phosphatée jusqu’à la transformation chimique en acide phosphorique et la fabrication des engrais. Une fois extraite, la roche phosphatée est transportée vers des sites de transformation. Selon les estimations, en 2021, plus de 85 % de l’acide phosphorique obtenu à partir de la transformation de la roche phosphatée était destiné à l’industrie des engrais. Après enrichissement, le minerai de phosphate est traité avec de l’acide sulfurique pour produire de l’acide phosphorique, utilisé dans les engrais synthétiques. La nature du phosphate échangé est importante car une fois exportée elle peut être soumise à des transformations qui nécessitent des infrastructures couteuses avant d’être utilisable par les agriculteurs.

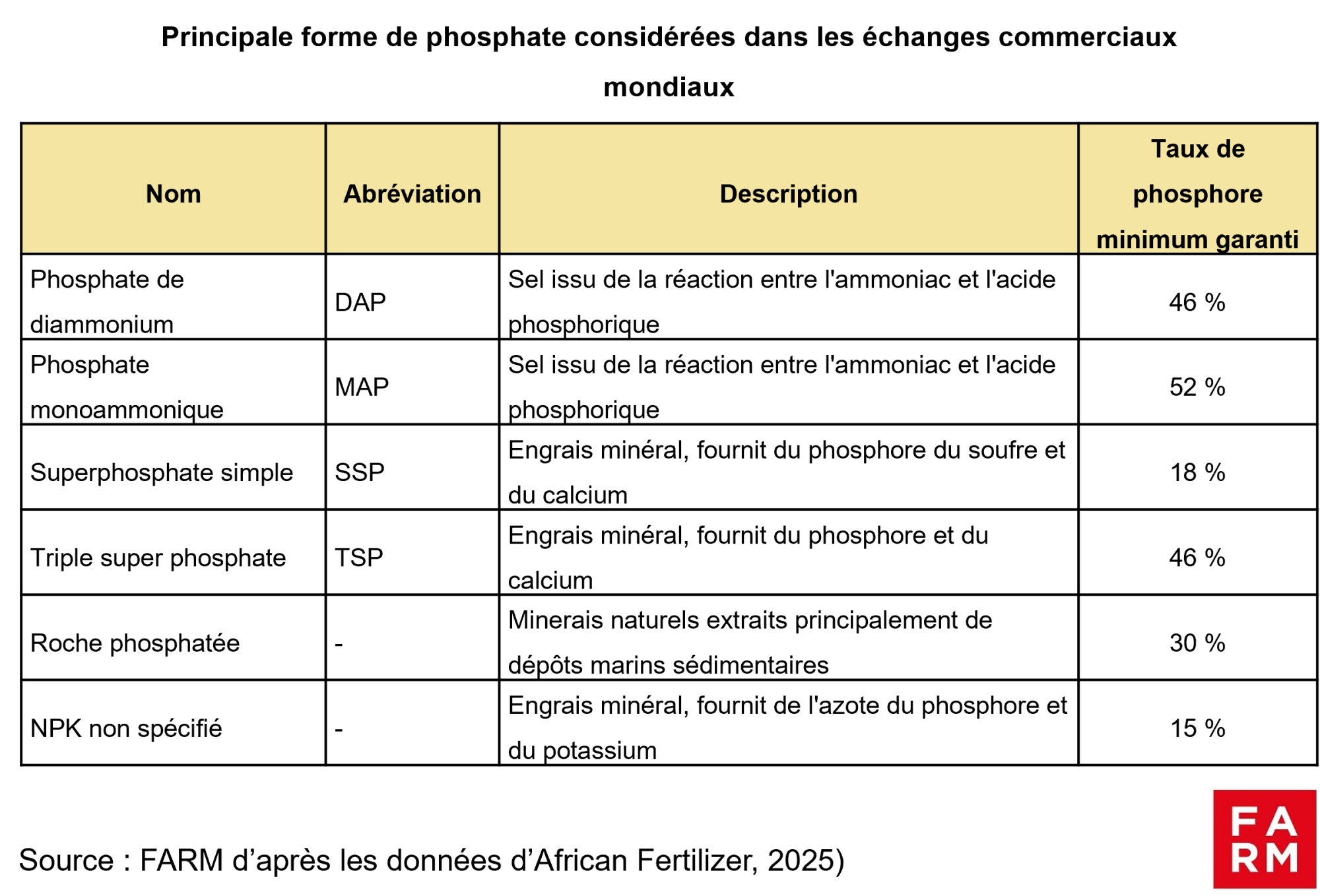

Les échanges commerciaux de phosphates se font sous différentes formes, principalement 6 dont les taux de phosphore purs sont variables :

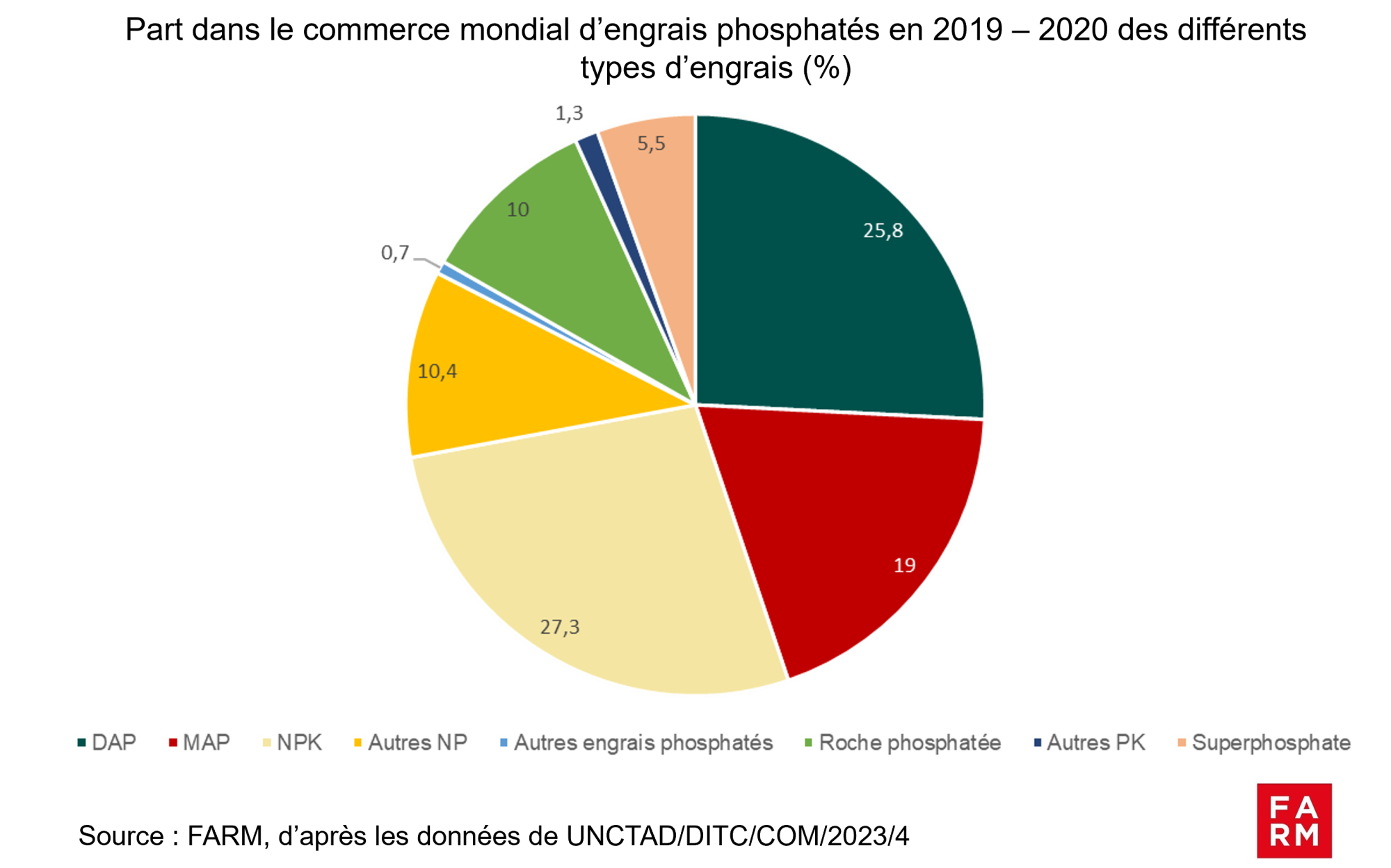

Les principales formes d’engrais phosphatés échangées sur le marché mondial sont les DAP, MAP et NPK, qui représentent à eux seuls 72 % des échanges mondiaux en 2019-2020.

Les exportations mondiales d’engrais phosphatés sont dominées par quelques grands producteurs disposant de ressources minérales abondantes et d’une industrie de transformation performante. La Chine reste le premier pays exportateur suivie de près par le Maroc et la Russie. Le Brésil et l’Inde sont des importateurs majeurs, avec en 2019-2020 respectivement 14 et 12 % des importations mondiales d’engrais phosphatés. Les deux pays sont aussi les premiers importateurs de DAP et MAP. Globalement l’Asie-Pacifique domine la demande mondiale avec l’Inde, la Chine, le Bengladesh et le Vietnam même si le Brésil est, de loin, le plus important marché du monde. L’Afrique de l’Ouest, quant à elle, en 2022, ne concentre que 1,3 % des importations pour 0,58 % de la consommation mondiale.

En Afrique de l’ouest, des flux de phosphate qui reflètent des stratégies commerciales variables

L’analyse des données de 1990 à 2022 montre une augmentation générale des importations et des exportations en Afrique de l’Ouest. En revanche, la production a fortement diminué, surtout entre 1990 et 2011. La consommation a également baissé durant cette période, passant d’une moyenne annuelle de 130 000 tonnes à 113 000 tonnes. Cependant, sur la dernière période, la consommation a augmenté, atteignant une moyenne annuelle de plus de 260 000 tonnes de phosphate.

Dans les années 1990, le Nigéria produisait des phosphates, mais à petite échelle et principalement via des gisements de nodules phosphatés. Ces gisements, souvent associés à des minéralisations d’uranium n’ont jamais atteint une exploitation industrielle significative (notamment dû à la difficulté d’identifier précisément les réserves réelles du pays). Contrairement à des pays comme le Togo ou le Sénégal, le Nigéria n’a pas développé de filière de production de phosphate structurée le poussant donc à se tourner vers l’importation de phosphates venant principalement d’Europe sur la période 2000-2011 puis du Maroc sur la période 2012-2022.

On peut identifier plusieurs stratégies parmi les pays de la région. Une stratégie d’exportation, notamment pour le Sénégal, qui maintient des niveaux élevés d’exportation vers les Amériques malgré une consommation interne relativement faible. Une stratégie de réexportation se manifeste dans des pays comme le Mali, qui importent des quantités importantes de phosphates pour les réexporter ensuite, agissant ainsi comme des plateformes commerciales intrarégionales. Par ailleurs, une stratégie de développement agricole est illustrée par l’augmentation de la consommation dans des pays comme le Ghana et la Côte d’Ivoire, ce qui pourrait refléter des efforts visant à intensifier la production agricole. Une stratégie de diversification des sources d’approvisionnement apparaît également, marquée par un changement clair au début des années 2000, où l’Europe devient un partenaire secondaire au profit du reste de l’Afrique, et particulièrement du Maroc.

Ces stratégies dépendent de nombreux facteurs, notamment logistiques, réglementaires et financiers. L’insuffisance des infrastructures de transport, en particulier maritimes, nécessaires à l’importation des engrais phosphatés, crée une inégalité d’accès au marché selon que le pays ait accès à la mer. De plus, les réglementations divergentes entre les pays compliquent la coordination des États, notamment dans le contrôle de la qualité des engrais.

Le Maroc et l’OCP, des phosphates (aussi) tournés vers l’Afrique

Depuis le milieu des années 1980, le Maroc qui détient plus de 70% des réserves mondiales de roches phosphatées, a développé une stratégie ambitieuse pour accroître sa production et ses exportations d’engrais phosphatés. Au Maroc, le site de Jorf Lasfar lancé en 1984 est aujourd’hui la première plateforme mondiale de production d’engrais phosphaté au monde. Avec les investissements consentis par le groupe public OCP (Office chérifien des phosphates), la part de marché du Maroc sur les engrais phosphatés est ainsi passée de moins de 5 % en 2004-2005 à 15 % en 2019-2020. Bien que le royaume chérifien ait les plus importantes réserves, la Chine reste cependant le premier producteur et exportateur mondial.

Le développement des capacités de transformation de la roche phosphatée au Maroc pour peser sur le marché mondial n’a pas laissé le continent africain en marge. Le pays est devenu en 2000 le premier partenaire de l’Afrique de l’Ouest pour les importations de phosphates. En 2016, le groupe a lancé OCP Africa, une filiale dédiée au développement de ses activités sur le continent africain. Cette initiative visait à multiplier par cinq les ventes du groupe en Afrique d’ici 2025 (en réalité multiplié par 2 entre 2018 et 2024 selon leurs rapports financiers). Cependant en Afrique de l’Ouest, l’OCP a particulièrement intensifié ses efforts en mettant en place des programmes spécifiques comme Agribooster, lancé en 2015, qui vise à créer un écosystème pour faciliter aux producteurs l’accès aux intrants, et cherche à établir des partenariats avec divers pays ouest-africains : par exemple, en 2024, le groupe a entamé des discussions avec le Mali visant à renforcer l’utilisation des engrais dans le secteur agricole, le Togo a quant à lui, signé un accord en 2023 pour construire une usine de production d’engrais phosphatés et ainsi exploiter ses réserves de phosphate. En 2019, le géant des phosphates a signé un accord avec le Ghana pour la construction (prévue en 2026) d’une usine de production d’engrais phosphatés d’une capacité de production d’un million de tonnes par an. Au Nigéria, l’OCP a inauguré en 2022 une usine permettant la fabrication d’engrais phosphatés, important l’acide phosphorique du Maroc et en transformant le gaz Nigérian, abondant, en ammoniac pour fabriquer du MAP/DAP. L’OCP se positionne plus globalement comme un partenaire majeur des pays d’Afrique de l’Ouest dans le secteur agricole, stimulant ainsi la demande pour des engrais. En témoigne par exemple, l’annonce récente du lancement d’un fonds dédié à la transformation de l’agriculture africaine, par Innovx, filiale de l’Université Mohamed VI polytechnique, fondée et financée par le groupe OCP. Enfin, pour consolider sa position de leader mondial et sa présence en Afrique, l’OCP prévoit de continuer à investir massivement dans les années à venir. Un plan d’investissement de 14 milliards de dollars est prévu pour la période 2025-2027.

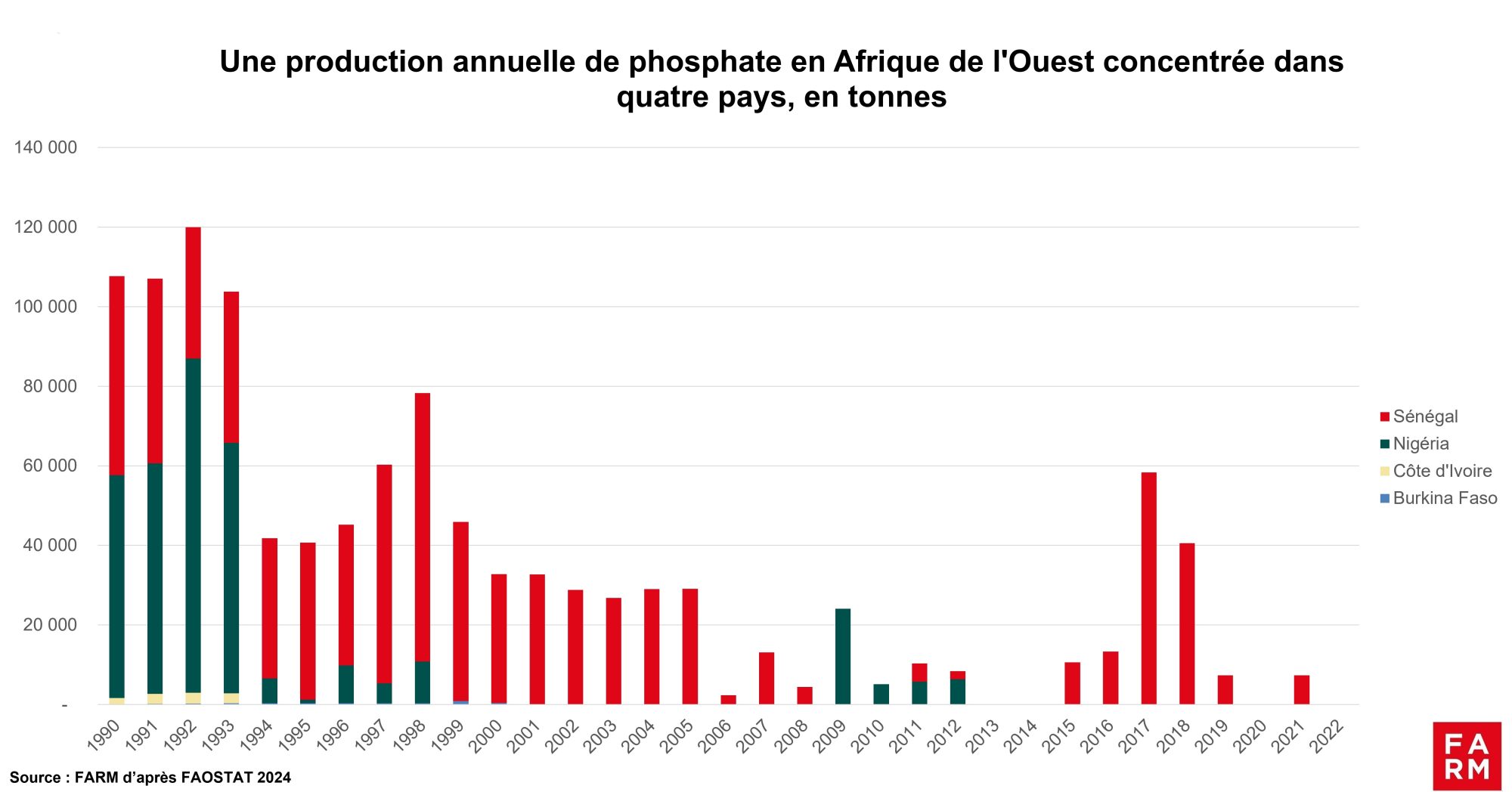

Des réserves de phosphate en Afrique de l’Ouest mais peu exploitées

L’analyse des données de production de phosphate en Afrique de l’Ouest révèle plusieurs tendances. On observe une diminution significative de la production de phosphates dans la région, malgré un pic en 2017-2018 pour le Sénégal à 60 000 tonnes. La production totale est passée de 119 956 tonnes en 1992 à des niveaux très bas, dans les années récentes. Au début des années 1990, quatre pays (Burkina Faso, Côte d’Ivoire, Nigeria et Sénégal) produisaient des phosphates. Cependant, vers la fin de la période étudiée, la plupart ont cessé leur production. La production de chaque pays montre des fluctuations significatives d’une année à l’autre, soulignant une instabilité dans le secteur, exacerbé par des défis structurels et géopolitiques.

Plusieurs raisons peuvent venir expliquer la réduction de la production d’engrais phosphatés dans la région. Tout d’abord, les gisements de phosphates peuvent s’être épuisés ou bien sont devenus économiquement non viables à exploiter. Ensuite, une détérioration des conditions de marché, telle que la baisse des prix mondiaux des phosphates ou l’augmentation des coûts d’extraction, peut rendre la production non rentable. Le manque d’investissement dans les infrastructures nécessaires à l’extraction et au transport, peuvent également entraver la production. Les instabilités politiques, notamment les changements de régime ou les conflits, peuvent aussi perturber les opérations minières. Par ailleurs, une concurrence internationale accrue, avec l’émergence de producteurs plus compétitifs sur le marché mondial, peut marginaliser ces pays. Enfin, des changements de politiques, qu’il s’agisse de modifications dans les politiques gouvernementales concernant l’exploitation minière ou l’environnement, peuvent affecter la production. Il ne faut pas non plus sous-estimer le côté de la demande qui fait face à des contraintes économiques et d’accessibilité physique et qui n’est pas suffisamment stimulée par les politiques ou les soutiens publics.

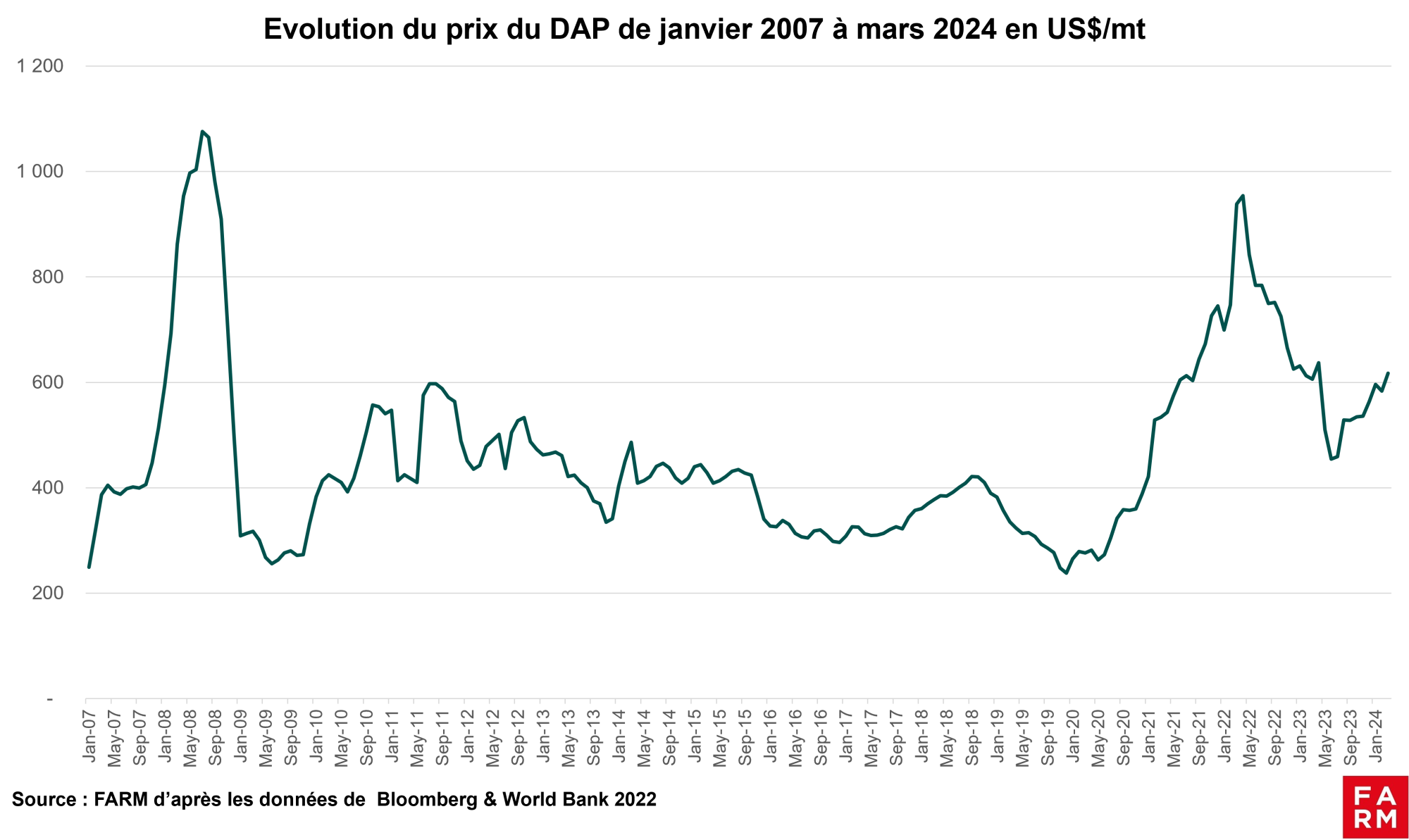

Le principal frein à l’utilisation des engrais phosphatés en Afrique de l’Ouest reste leur coût élevé. Les prix des phosphates et plus particulièrement du DAP (qui représente plus de 25 % des échanges commerciaux mondiaux) ont beaucoup augmenté et connu une forte volatilité. Ils ont été largement impactés par les différentes crises des 15 dernières années, aggravant ainsi la difficulté d’accès aux engrais phosphatés pour les pays et les producteurs de la région ouest-africaine. Ainsi, au cours de la crise sur les prix agricoles en 2008, les prix du DAP ont été multiplié par 4,3 avant de baisser et de connaître une nouvelle hausse avec la crise du COVID 19 et l’agression de l’Ukraine par la Russie, les multipliant à nouveau par 4 entre 2019 et 2022.

Pollution au cadmium des phosphates, une « bombe sanitaire » pour l’Afrique de l’Ouest ?

La question des taux de cadmium dans l’organisme humain et dans les sols a fait l’objet d’une attention renouvelée dans le débat public en France au printemps 2025 en raison de sa toxicité avérée. Dans les pays d’Afrique de l’Ouest, des études et travaux démontrent également une préoccupation croissante concernant l’accumulation de métaux lourds, dont le cadmium, dans les cultures.

Hormis le tabac, qui concentre particulièrement ce métal, l’alimentation représente la voie principale d’exposition des populations au cadmium, notamment à travers la consommation de céréales, de légumes, de racines et de tubercules. Dans ces denrées végétales, le cadmium est absorbé à partir du sol, lui-même contaminé par les dépôts issus de la pollution atmosphérique et par certaines pratiques agricoles, en particulier l’utilisation d’engrais phosphatés. En France, ils seraient responsables de 75 % des entrées de cadmium dans le sol.

Le cadmium est un élément naturellement présent dans les sols et dans les roches phosphatées. Sa concentration est généralement plus élevée dans les gisements sédimentaires, qui représentent la majorité des gisements (en particulier au Maroc). Les gisements de roches ignées où l’on trouve aussi du phosphate, comme ceux de Russie, en contiennent significativement moins.

Face à la toxicité élevée du cadmium, des règlementations ont été mises en œuvre définissant un seuil maximum de cadmium dans les sols. Au sein de l’Union européenne, le seuil maximal est fixé à 60 mg de cadmium (Cd) par kg de P₂O₅ dans les engrais phosphatés, avec une tendance à l’abaissement progressif vers 20 mg Cd/kg de P₂O₅. Les pays d’Afrique de l’Ouest disposent d’un cadre règlementaire harmonisé à travers la Communauté économique des Etats d’Afrique de l’Ouest (CEDEAO) qui fixe les limites spécifiques pour les métaux lourds dont le cadmium (Règlement C/REG.13/12/12 et règlement d’exécution ECW/PEC/IR/02/03/2016). La concentration maximale de cadmium tolérée dans les engrais est exprimée en ppm par 1% de P₂O₅, ce qui rend la comparaison directe complexe. Selon nos calculs, ces seuils apparaissent néanmoins nettement plus élevés que ceux de l’Union européenne, pouvant atteindre environ 1 000 mg de Cd/kg de P₂O₅.

Les risques de pollutions au cadmium peuvent être aggravés par plusieurs facteurs :

Le caractère acide des sols ouest africains. Les sols d’Afrique de l’Ouest présentent généralement un pH acide à faiblement acide, compris entre 5 et 7. Or, la disponibilité et la mobilité du cadmium augmentent nettement lorsque le pH du sol est acide, suivant une courbe logarithmique décroissante à mesure que le pH s’élève. À l’inverse, des sols au pH neutre ou alcalin favorisent l’adsorption du cadmium sur les particules du sol, ce qui réduit sa biodisponibilité pour les plantes et limite sa mobilité dans l’environnement.

La faible teneur en matière organique des sols ouest-africains. La matière organique joue un rôle clé dans l’adsorption du cadmium. Plus un sol en est riche, plus elle limite la biodisponibilité du cadmium pour les plantes, réduisant ainsi les risques de pollution pour l’environnement et la santé humaine.

La teneur en cadmium des gisement sédimentaires ouest-africains notamment ceux du Togo et du Sénégal, présentent des teneurs en cadmium particulièrement élevées par rapport à d’autres fournisseurs mondiaux. Les concentrations y varient généralement entre 58 et 87 mg de cadmium par kilogramme de P₂O₅.

Si les teneurs en cadmium des gisements ouest-africains, sont supérieures à celles des phosphates marocains – qui représentent 58 % de la consommation régionale en 2022 selon la FAO -, les quantités d’engrais appliquées dans la région restent relativement faibles. Selon la FAO (2022), elles sont dix fois inférieures à celles observées en France, pays qui a par ailleurs réduit de 70 % sa consommation d’engrais phosphatés depuis 1972. Ces niveaux de consommation limite pour l’instant le risque de dépassement des seuils agricoles, comme le souligne une étude récente publiée en 2025 dans la revue Science. Il faut considérer ces niveaux de consommation comme des moyennes qui ne prennent pas en compte l’hétérogénéité des volumes appliqués selon les filières et les territoires. Néanmoins, ces éléments appellent à la vigilance quant à l’exploitation des gisements togolais et sénégalais.

Dans le contexte ouest-africain, où les sols subissent une dégradation progressive et une diminution de leur teneur en éléments minéraux, renoncer à la fertilisation phosphatée ne ferait qu’accentuer la dégradation et la baisse de productivité des sols. L’apport de phosphates demeure donc indispensable, au regard des bilans nutritifs des sols, pour compenser ce déficit de fertilité des sols et garantir la sécurité alimentaire dans la région tout en privilégiant l’utilisation des ressources locales afin de renforcer la souveraineté alimentaire de la région. Un enjeu clé réside dans la mise en place de précautions et de bonnes pratiques lors de l’utilisation des engrais phosphatés (voir encadré ci-après), plutôt que dans la remise en cause de la fertilisation minérale elle-même.

La décadmiation consiste à réduire la teneur en cadmium des engrais phosphatés par des traitements chimiques pour un coût d’environ 100 US$ par tonne de P₂O5[1] Si l’exploitation de gisements de phosphates en Afrique de l’Ouest se développait, la mise en place de tels procédés seraient recommandés afin de limiter au maximum leur teneur en cadmium. Un accompagnement via des partenariats publics privés avec d’autres industriels comme l’OCP et des centres de recherches nationaux ouest-africains serait nécessaire. L’OCP et les entreprises de transformation européennes sont déjà engagés dans ce processus.

La phytoremédiation est une technologie qui utilise des plantes dites « hyperaccumulateurs » pour absorber les métaux lourds. Ce procédé, bien que complexe à mettre en place dans un contexte de pression foncière reste pertinent s’il s’intègre dans une rotation culturale à plus ou moins long terme. Plusieurs espèces végétales ont fait leurs preuves notamment dans les systèmes agricoles français. On peut citer Salix viminalis, Arabidopsis halleri ou encore Noccaea caerulescens. Se pose toutefois la question de la gestion des déchets végétaux riches en cadmium, question encore en développement à l’heure actuelle et qui nécessite des investissements dans des infrastructures de traitement.

La fertilisation organique par des apports de compost, de fumier ou de résidus végétaux, pourrait contribuer à piéger davantage le cadmium, limitant ainsi son absorption par les cultures et réduisant les risques de pollution environnementale et alimentaire. Ce constat vient confirmer encore davantage l’importance d’une fertilisation organo-minérale.

La fertilisation minérale raisonnée et optimisée permet d’ajuster précisément les apports de phosphore en fonction des besoins réels des cultures et des sols et d’éviter toute sur-fertilisation. L’utilisation de biostimulants, qui optimisent l’absorption des engrais phosphoré par la plante et rendent biodisponible le phosphore insoluble du sol pourrait aussi être favorisée.

L’amélioration génétique des variétés, qui peut suivre deux axes complémentaires : d’une part, sélectionner ou développer des cultures alimentaires qui absorbent moins de cadmium (notamment le riz) ; d’autre part, optimiser les espèces intercalaires dédiées à la phytoremédiation afin qu’elles captent davantage de cadmium dans les sols.

[1] Ce qui représente un cout de 2€ par hectare de blé en France en 2014.

Conclusion

L’Afrique de l’Ouest, bien que dotée de réserves de phosphates limitées mais non négligeables, manque de moyens techniques et financiers pour les exploiter pleinement. Cette situation entraîne une dépendance aux importations de phosphates, un produit dont le prix est très volatil et dont la disponibilité est menacée par des crises financières et géopolitiques internationales. Cette dépendance rend la région vulnérable et menace sa souveraineté agricole. Il est pourtant capital d’augmenter l’apport de phosphates aux sols ouest-africains qui connaissent une baisse de fertilité et une diminution de la disponibilité en minéraux essentiels. Ces apports seront durables s’ils s’inscrivent aussi dans une fertilisation organo-minérale et dans un process efficace de gestion de la pollution au cadmium.

En guise de comparaison, la consommation d’engrais phosphatés en Asie a été multipliée par cinq entre 1970 et 2019, une augmentation corrélée au développement de sa production et de sa productivité agricole. Cette évolution, avec toutes les limites qu’elle sous-tend sur le plan de l’impact environnementale de la Révolution verte, questionne la trajectoire de consommation de phosphate que l’Afrique de l’Ouest pourrait connaître. En outre, l’Asie connaît un plateau dans sa consommation de phosphates depuis 2012, laissant peut-être entrevoir une possible réorientation des flux vers l’Afrique de l’Ouest ? Les investissements du Maroc et du Groupe OCP dans sa capacité de production et dans les relations commerciales et industrielles avec l’Afrique de l’Ouest pourraient aussi offrir une opportunité au renforcement du secteur des phosphates dans la région.

Si cette thématique vous intéresse, retrouvez l’analyse de FARM sur l’azote et le potassium.