Nous pouvons (et devons) stopper la crise sur les marchés internationaux

Les prix flambent sur les marchés internationaux. Notamment ceux de produits alimentaires essentiels comme les céréales et les huiles végétales. Une forte augmentation de l’insécurité alimentaire et de la malnutrition dans de nombreuses régions du monde est à craindre. On redoute la survenue d’émeutes urbaines et de troubles politiques comme cela s’était produit dans de nombreux pays au cours des crises précédentes (en 2008 et 2011). Quelles sont les causes profondes de la crise et comment la stopper ? Des mécanismes existent et permettraient aussi de prévenir ou de gérer les prochaines crises.

Une crise à double détente

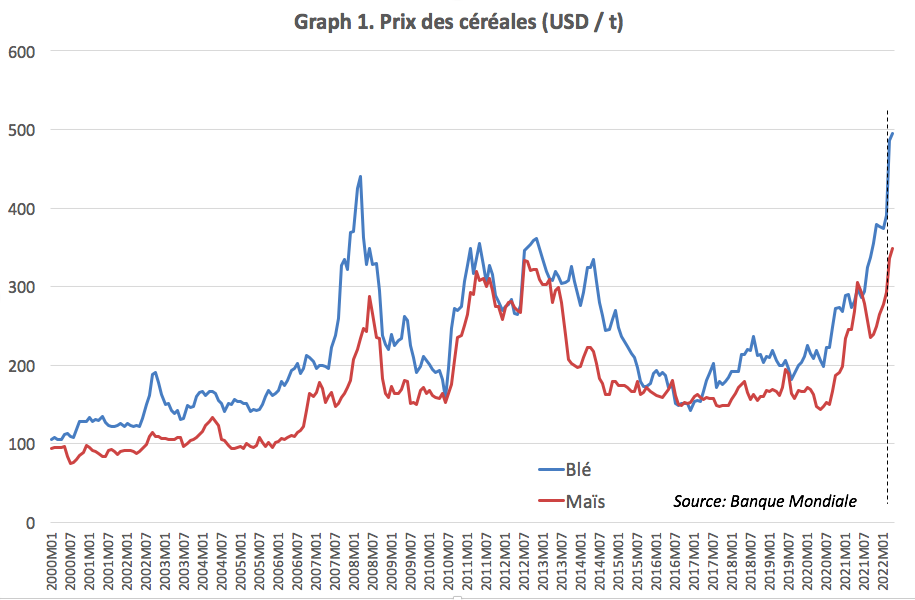

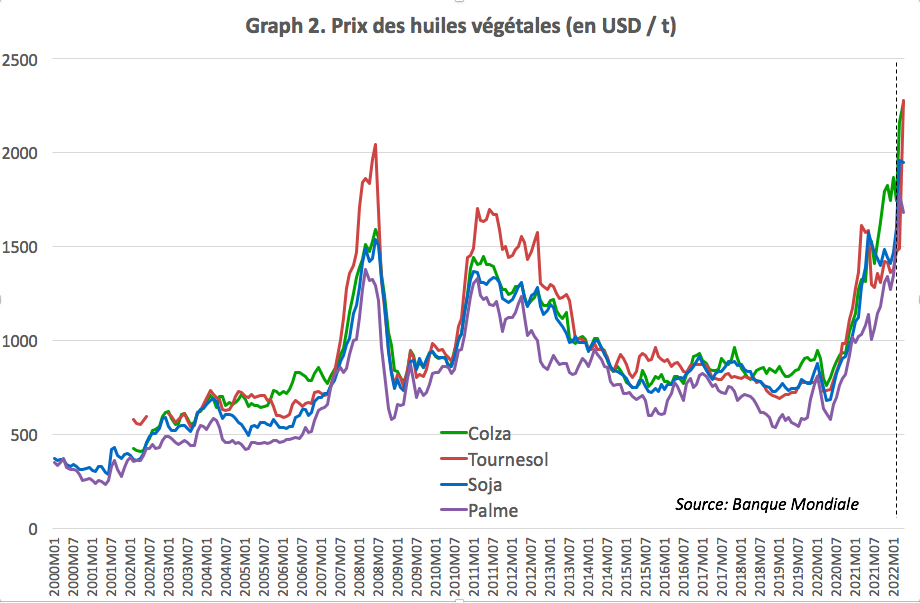

La première question est celle du pourquoi. La réponse semble évidente : la crise est due à la guerre en Ukraine. C’est pourtant plus compliqué. Car les prix ont commencé à augmenter à la mi-2020 comme cela peut être facilement visualisé sur les graphiques 1 et 2 où le trait vertical en pointillés représente le début de la guerre en Ukraine. A la veille de la guerre, les prix avaient déjà pratiquement doublé.

Bien sûr, la guerre en Ukraine n’a rien arrangé. Cette région du monde (Ukraine + Russie) produit une part significative du blé et du maïs exporté sur les marchés internationaux (environ 20%) et il en est de même pour les huiles végétales (notamment celle de tournesol) et pour les engrais azotés. Pour l’instant, ce n’est pas tant la production qui est compromise que les exportations (qui se faisaient traditionnellement par les ports de la mer Noire).

Mais l’essentiel de la hausse des prix s’est produit avant la guerre en Ukraine. Et il ne s’agit pas là d’un détail. Car si les prix alimentaires, notamment ceux du maïs, du blé et des huiles végétales, ont fortement augmenté depuis la mi-2020, c’est parce qu’ils ont été entraînés à la hausse par le prix des énergies fossiles (pétrole et gaz naturel). Ce qui est en cause, c’est donc notre modèle de production agricole basé sur l’utilisation intense de ces énergies : intrants chimiques (notamment les engrais azotés fabriqués avec du gaz naturel), mécanisation, transport à grande distance. Ce qui est en cause, c’est surtout notre utilisation massive de produits alimentaires pour fabriquer du carburant, surtout aux Etats-Unis (maïs) et dans l’Union européenne (colza). Une utilisation qui lie très fortement le prix des céréales (maïs et blé) et des huiles végétales aux prix des énergies fossiles.

Alors bien sûr la guerre en Ukraine a prolongé et amplifié la crise mais lui en attribuer l’entière responsabilité est factuellement inexact. Nous (Européens et Américains du nord) avons aussi notre (grande) part de responsabilité et il nous revient de l’assumer.

Justement, nous avons les moyens de stopper la crise.

Stopper la crise

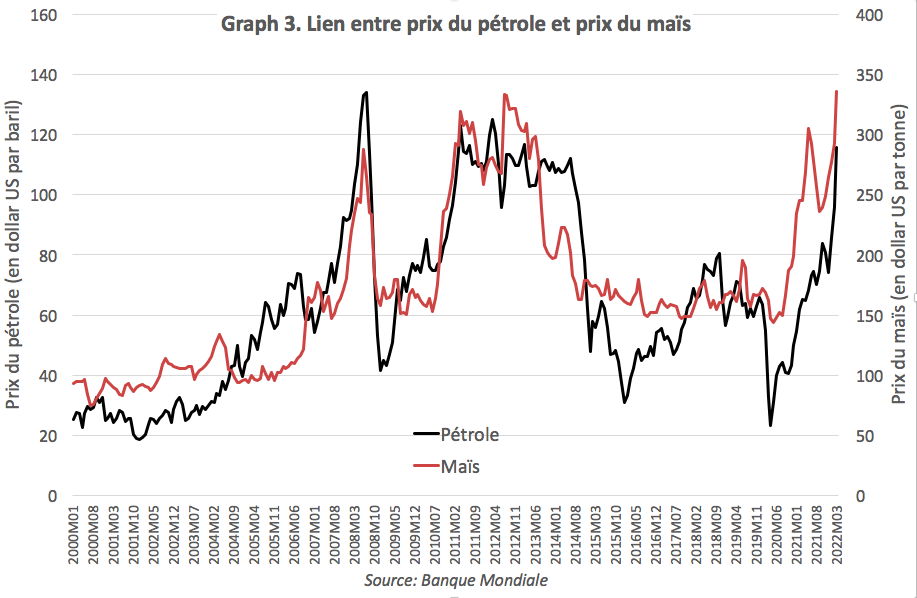

Car la principale cause du mal (les agrocarburants) pourrait bien s’avérer être aussi la solution. Le graphique 3 permet de visualiser le lien, très fort depuis 2008, entre le prix du pétrole et celui du maïs. Ce lien est asymétrique : quand le prix du pétrole augmente, le prix du maïs augmente mais quand le prix du pétrole baisse, le prix du maïs ne baisse que jusqu’à un certain niveau à partir duquel il se stabilise (on observe un « plancher »).

Ce prix-plancher est lié aux politiques de soutien aux agrocarburants, en particulier aux mandats d’incorporation qui rendent obligatoire l’inclusion d’un certain pourcentage d’agrocarburants dans le carburant vendu à la pompe. Conséquence : des quantités massives de maïs sont utilisées pour fabriquer du carburant même quand le prix du pétrole est suffisamment bas pour que cette utilisation ne soit pas rentable.

Renverser ce mécanisme permettrait de résoudre la crise actuelle : il suffirait d’interdire (ou tout au moins de plafonner) l’utilisation de céréales pour fabriquer du carburant pour ramener les prix internationaux du maïs (et par effet-rebond du blé) à des niveaux « raisonnables ». Les volumes concernés sont en effet considérables : aux Etats-Unis, 140 millions de tonnes de maïs sont utilisés annuellement pour fabriquer du carburant. À titre de comparaison, la « taille » du marché international du maïs est d’environ 200 millions de tonnes et celle du marché international du blé est équivalente. Et les exportations de blé et de maïs potentiellement compromises par le conflit ukrainien (les exportations de blé et de maïs de la Russie et de l’Ukraine) s’élèvent à environ 85 millions de tonnes. Prendre simplement la moitié du maïs habituellement utilisé pour fabriquer du carburant permettrait donc d’effacer l’effet de la guerre en Ukraine.

Ceci concerne les céréales, et les Etats-Unis. Nous, dans l’Union européenne, utilisons peu de céréales pour fabriquer du carburant. En revanche, nous utilisons pour cela d’énormes quantités d’huiles végétales (environ 11 millions de tonnes, ce qui représente 45 % de la consommation de l’Union européenne). Notre responsabilité dans la hausse du prix des céréales est faible, mais pour les huiles végétales, nous sommes en première ligne.

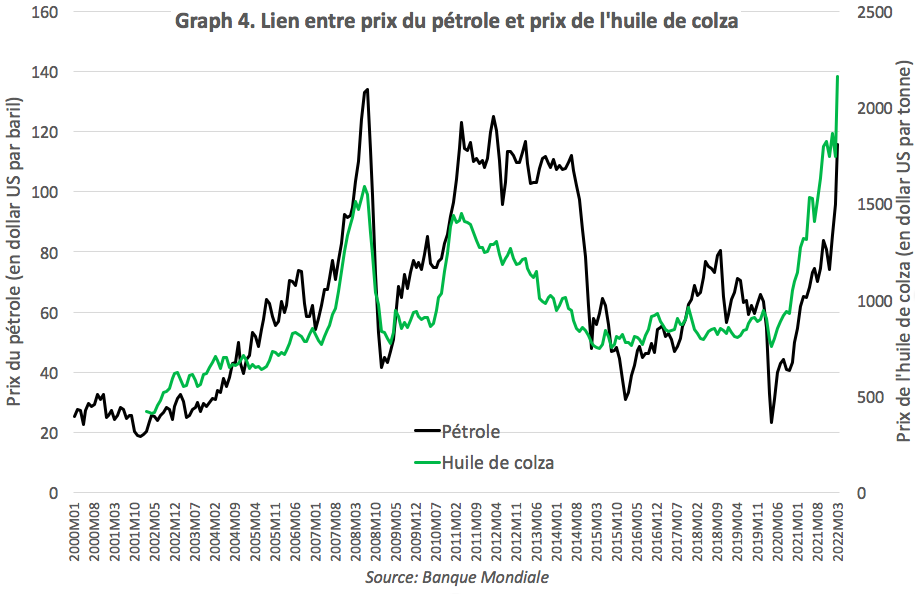

Du reste, pour les huiles végétales, le mécanisme est à peu près le même que pour les céréales avec un lien asymétrique entre prix du pétrole et prix des huiles (voir graphique 4). Et les proportions sont aussi à peu près les mêmes : les exportations d’huiles végétales compromises par le conflit ukrainien s’élèvent à 6 millions de tonnes alors que dans l’Union européenne 11 millions de tonnes d’huiles végétales (essentiellement de l’huile de colza) sont utilisées pour fabriquer du carburant. Comme pour le maïs, en prendre la moitié permettrait d’annuler les effets de la guerre en Ukraine.

Nous nous trouvons donc à la croisée des chemins. Soit continuer à proposer des mesures dont nous savons bien qu’au mieux elles ne permettront que d’amortir un peu les effets de la crise (augmentation de l’aide alimentaire, demande aux pays de ne pas restreindre les exportations destinées au Programme alimentaire mondial, demande aux pays de renforcer la transparence sur leurs stocks et leurs politiques, etc.). Soit prendre nos responsabilités en stoppant cette crise que nous avons contribué à créer à travers nos politiques d’appui aux agrocarburants. Nous en avons le pouvoir et aussi le devoir, mais le ferons-nous ?

Prévenir les prochaines crises

Cette crise ne sera pas la dernière qui se produira sur les marchés internationaux. Alors autant anticiper.

Trois dispositifs peuvent être envisagés pour prévenir ou gérer les crises futures. Le premier consiste à pérenniser le mécanisme proposé plus haut pour résoudre la crise actuelle. Il concerne donc le maïs, le blé et les huiles végétales. Le second dispositif concerne le riz, une céréale « à part », dont le prix est relativement déconnecté de celui du blé et du maïs. Ce produit échappe à la crise actuelle mais il a connu et connaîtra des crises qui affecteront la sécurité alimentaire, en Asie et aussi dans une partie de l’Afrique et de l’Amérique latine. Il n’est pas utilisé pour fabriquer du carburant mais il existe un stock de riz « dormant » qui pourrait être mobilisé. Le troisième dispositif est plus générique, il concerne les règles de l’OMC sur les stocks publics.

Réguler l’utilisation de produits alimentaires pour fabriquer du carburant. Il suffirait d’établir que lorsque le prix international du maïs dépasse un niveau prédéfini, il est interdit d’utiliser du maïs pour fabriquer du carburant. Ou encore de prévoir un mécanisme graduel avec différents seuils de prix déclenchant des plafonds de plus en plus bas concernant la quantité de maïs pouvant être utilisée pour fabriquer du carburant. En somme, il s’agirait de compléter le dispositif actuel (mandats d’incorporation) par un dispositif symétrique définissant des plafonds d’utilisation. Un tel mécanisme se justifierait pleinement : puisque le dispositif actuel offre une protection aux producteurs face aux baisses de prix (les « planchers » observés), il serait légitime de leur demander d’accepter un plafond quand les prix flambent. Un mécanisme similaire pourrait être mis en place pour les huiles végétales. Ceci reviendrait à considérer les quantités de céréales ou d’huiles habituellement utilisées pour fabriquer du carburant comme des « stocks virtuels » pouvant être mobilisés en situation de crise comme cela avait déjà été proposé après la crise de 2008[1].

Transformer le stock de riz « OMC » du Japon en stock virtuel. Au moment de son adhésion à l’OMC, sous la pression des Etats-Unis, le Japon s’est engagé à importer chaque année l’équivalent de 5 % de sa consommation de riz. Ce riz est importé et stocké par le gouvernement japonais (la population n’en veut pas, elle préfère le riz produit localement). Une partie est donné sous forme d’aide alimentaire (et se retrouve par exemple dans les stocks publics des pays du Sahel), une autre est utilisée pour nourrir le bétail. Mais, bien sûr, le Japon n’a pas le droit de réexporter ce riz qu’il a été contraint d’importer. En 2008, suite à la crise survenue sur le marché international du riz, deux experts -Tom Slayton et Peter Timmer- ont suggéré que le gouvernement des Etats-Unis devrait exceptionnellement autoriser le gouvernement japonais à exporter tout ou partie de son « stock OMC »[2]. Cette autorisation a effectivement été accordée et, sans même que le Japon ait exporté un seul grain de riz, la crise s’est terminée sur le marché du riz : le prix du riz est revenu à des niveaux acceptables. En effet, anticipant une baisse des prix, les pays qui avaient bloqué leurs exportations ont supprimé les prohibitions et ceux qui cherchaient désespérément à importer à n’importe quel prix ont décidé d’attendre. Une solution simple, efficace et gratuite (et qui arrangerait aussi le Japon) serait d’automatiser ce processus en stipulant que le Japon sera immédiatement autorisé à exporter son « stock OMC » dès que le prix international du riz atteindra un niveau prédéfini.

Réformer les règles de l’OMC sur les stocks publics. Beaucoup de pays en développement (ou émergents) possèdent des stocks publics de sécurité alimentaire. L’Etat achète et stocke des céréales et les distribue ou les vend (parfois à un prix subventionné) lorsqu’une crise alimentaire se produit. La présence de tels stocks joue un rôle important pour la sécurité alimentaire des pays qui les utilisent mais elle contribue aussi à la stabilité des marchés internationaux. En effet, en cas de tensions sur ces marchés (hausses de prix, allongements des délais d’importation, pénuries), les pays importateurs ont tendance à paniquer et à importer massivement. Ce qui accentue la crise sur les marchés internationaux. Ainsi en 2008, on avait estimé que 50 % de la hausse du prix international du riz s’expliquait par ces importations paniques[3]. Disposer de stocks publics permet aux pays importateurs de ne pas céder à la panique. Néanmoins les règles de l’OMC contraignent fortement la capacité des pays à constituer de tels stocks[4]. Depuis 2012, sous l’impulsion d’un groupe de 33 pays émergents ou en développement des négociations sont en cours pour réformer les règles de l’OMC dans un sens qui donne plus de latitude aux pays pour constituer des stocks de sécurité alimentaire. Mais ces négociations n’ont toujours pas abouti, en grande partie du fait de l’opposition des Etats-Unis et de l’Union européenne. Entretemps, en 2019, la Chine (attaquée par les Etats-Unis) a été condamnée pour non-respect de ses engagements à l’OMC concernant sa politique de stockage de blé et de riz. Qu’arrivera-t-il si demain les grands pays comme la Chine ou l’Inde ont moins de stocks et se tournent davantage vers les marchés internationaux lorsqu’ils connaissent une mauvaise récolte ? Réformer les règles de l’OMC sur les stocks publics semble plus que jamais nécessaire.

Pour l’essentiel, les clefs de ces trois mécanismes sont entre les mains des dirigeants des Etats-Unis et de l’Union Européenne. Sauront-ils se montrer à la hauteur des enjeux ?

[1] Wright, B., 2009. International Grain Reserves and Other Instruments to Address Volatility in Grain Markets. Policy Research Working Paper 5028, World Bank, Washington, DC.

[2] Slayton, T., Timmer, P. (2008). Japan, China and Thailand can solve the rice crisis—but US leadership is needed. CGD Notes (May), Washington, DC: Center for Global Development.

[3] Headey, D., 2011. Rethinking the Global Food Crisis: The Role of Trade Shocks. Food Policy 36, 136-146

[4] Galtier, F., 2017. Looking for a Permanent Solution on Public Stockholding Programmes at the WTO: Getting the Right Metrics on the Support Provided. E15 Initiative. Geneva: International Centre for Trade and Sustainable Development (ICTSD) and World Economic Forum. www.e15initiative.org/

2 commentaires sur « Nous pouvons (et devons) stopper la crise sur les marchés internationaux »

Répondre à DICKO Bassa Diané Annuler la réponse

Vous devez vous connecter pour publier un commentaire.

Bonjour Franck,

Voudrais-je ici rajouter que suite à l’augmentation des prix alimentaires en 2020 à cause de la pandémie du COVID-19, le sahel en outre connu une saison agricole 2021-2022 très déficitaire à cause de la sècheresse et d’autres facteurs (les inondations, l’insécurité empêchant d’accéder au champ) ayant affecté la production dans le sahel occidental et voire certaine partie des pays côtiers.

A cet effet, la guerre en Ukraine a été un phénomène plus. Cela doit être pris en charge par votre analyse. Sinon je suis parfaitement d’accord avec les mesures de prévention recommandées.

Bonsoir Mme Dicko

Oui, vous avez raison : la crise sur les marchés internationaux est venue aggraver une situation déjà tendue au Sahel et en Afrique de l’Ouest. Notamment en entrainant une hausse du prix des huiles et du maïs. S’agissant du maïs, il semble que deux facteurs ont joué : i) la pénurie d’engrais dans les zones cotonnières (qui a affecté la production de coton mais aussi de maïs) et ii) la demande des élevages de volailles dans certains pays côtiers (ces élevages achètent en général du maïs importé mais compte tenu de la hausse des prix sur le marché international, ils se sont tournés vers le maïs local).

Au Mali, la hausse s’est-elle propagée au mil et au sorgho? Le prix du carburant a-t-il augmenté?